Убеждение, что люди приходят в ломбарды только в самых безвыходных положениях, давно устарело. Сегодня в этих микрофинансовых учреждениях можно увидеть клиентов с разными социальными статусами и различными целями. Но просто заложить дорогую вещь — это еще не все. Самое главное, чтобы ее оценили по достоинству и предложили адекватную цену, не насчитывая при выкупе дополнительных сумм. Об особенностях работы сети столичных ломбардов мы поговорили с ее руководителем Леонидом Войтешонком, который развеял многие мифы и стереотипы в представлениях об одном из самых распространенных видов микрофинансовой деятельности.

Дойти до полного выкупа

Более 80 процентов клиентов ломбарда — домохозяйки, рабочие, педагоги, индивидуальные предприниматели, то есть люди со средним уровнем достатка. С низким, соответственно, значительно меньше. У многих, кто впервые обращается в ломбарды, складывается впечатление, что они попросту наживаются на людях, оценивая товары за копейки и продавая их втридорога. Но, по мнению Леонида, далеко не все 86 микрофинансовых организаций в Беларуси, включенных в реестр Национального банка, могут действовать именно так. Они, конечно, получают определенную прибыль от реализации невыкупленных товаров, однако основным источником доходов все-таки являются проценты за пользование займами, которые, как считает специалист, предоставляются порой на более выгодных условиях для клиента, чем банковские кредиты.Еще одной распространенной и ошибочной точкой зрения, как рассказал Леонид, является то, что некоторые считают ломбардовские займы очень дорогими. Однако здесь нужно учитывать: все компании ведут борьбу за клиентов и вовсе не заинтересованы выставлять грабительские проценты. При этом нет необходимости оформлять массу документов и искать поручителей — займ выдается очень быстро.

Теоретически в ломбарде можно заложить любую ценную вещь. Это может быть как дорогая шуба или автомобиль, так и старый кнопочный мобильный телефон. Но в жизни не все организации принимают одно и то же. У всех своя специализация. У кого-то это золотые украшения, у кого-то бытовая техника, а у кого-то действительно все. Из техники предметом залога чаще становятся мобильные телефоны, рассказывает Леонид. Они всегда под рукой. А из драгоценных металлов чаще всего клиенты приносят личные украшения: кольца, серьги, цепочки. Бывают и газонокосилки, моторные лодки, бензопилы — все зависит от готовности организации работать с такими товарами. А вот драгоценные камни ломбард точно не возьмет. Прежде всего проблема в их оценке — необходимо наличие в штате специалиста-геммолога.

Для оценки техники используют интернет — потребуется всего несколько минут. При этом учитывается стоимость аналогичного товара, как нового, так и бывшего в употреблении. Внимательно смотрят и на техническое состояние, внешний вид и работоспособность. Естественно, чем новее техника, тем больше за нее дадут. Комплектация тоже играет роль. Если, например, к телефону предоставить еще зарядное устройство, документы и упаковочную коробку, то можно будет выручить больше.

С золотом сложнее: процедура оценки проходит несколько дольше. Необходимо установить соответствие указанной пробе — это делается с помощью специальных реактивов, и только потом специалист оценивает изделие.

Перехватить до зарплаты

Проценты, конечно же, зависят от суммы микрозайма, срока, на который он берется, а также предмета залога, отмечает Леонид. Под залог автомобиля ставки составляют около 6% в месяц от суммы микрозайма, т. е. 72% годовых. Под залог драгоценных металлов — в среднем около 1% в день от суммы микрозайма (например, на сумму до 100 рублей ставка может быть 1,4%, а при займе более 2000 рублей — уже 0,4% и даже ниже). Многие организации проводят периодические акции с предоставлением скидки заемщикам, к примеру, займ под 0,2% первому заемщику или каждый 3-й займ — за полцены и т. п.У каждой микрофинансовой организации есть текущие затраты на аренду помещений, охрану, оплату труда работников, налоги. Среднестатистический, исключая залоги авто, размер микрозайма составляет около 120 рублей со сроком пользования 10—15 дней. Отсюда формируются и указанные размеры ставок. В итоге получается такая арифметика: 120 рублей х 1% х15 дней = 18 рублей за пользование микрозаймом. Какой еще финансовый институт позволит получить такую маленькую сумму займа на столь короткий срок? Конечно же, каждый человек должен выбирать себе тот финансовый институт, который удовлетворит его конкретную потребность с максимальной выгодой. Если есть банковская карточка и банк дал возможность получать там овердрафт, нужно это использовать, а не идти сразу в ломбард. Это будет намного выгодней для клиента, чем брать микрозайм. Но вот если такой возможности нет или лимит овердрафта давно уже исчерпан, можно попросить в долг у друзей или родственников, продать личное имущество. А можно принести залог в ломбард и получить деньги. И после возврата займа с процентами забрать свою вещь.

Конечно, на микрофинансовом рынке встречаются различные организации. И несмотря на то что Нацбанк строго следит за соблюдением законов всеми игроками на этом поле, гражданам нужно быть внимательными, беря в долг. Порой недобросовестные ломбарды скрывают некоторые платежи. Например, не обозначают в договоре НДС или не указывают, что процентная ставка за просрочку платежа увеличится. Также случается, что при оценке имущества его стоимость может быть занижена. При возникновении сомнений необходимо обязательно поинтересоваться, каким образом и на основании каких документов оценивался ваш залог. Надо быть внимательным и с процентами по займу: они должны начисляться с той суммы, которую выдали клиенту на руки, но никак не с той, в которую вещь была оценена.

Авто под залог

К примеру, есть автомобиль VW JETTA 1,9 TDI, 2007 год выпуска, пробег 145 000 километров. За эту машину могут выдать займ около 8500 рублей, то есть приблизительно 50% от стоимости. К тому же если раньше заемщик обязан был передать автомобиль ломбарду, то сейчас может продолжать им пользоваться.

В ТЕМУ

Ломбард, вопреки мнению многих, не является новшеством банкиров из итальянской Ломбардии. Это один из самых древних финансовых институтов в истории человечества, имеющий свою богатую историю: первые письменные упоминания о нем можно найти даже в римских и греческих источниках. Зафиксированы также факты, что учреждения, функционирующие по такому финансовому принципу, существовали еще в Китае более 3000 лет назад.

ВАЖНО ЗНАТЬ

Если вы не забрали залог в оговоренный срок, то размер ежедневного процента за пользование займом увеличивается во время просрочки. Подобные моменты и соответствующие условия должны быть обязательно отражены в договоре. Надо помнить и о том, что, согласно принятому Указу Президента № 394 «О предоставлении и привлечении займов», теперь сумма процентов не может превышать двукратную сумму займа, а размер неустойки — половину его суммы. Также при заключении договора должен указываться не только размер получаемых организацией процентов, но и их сумма.

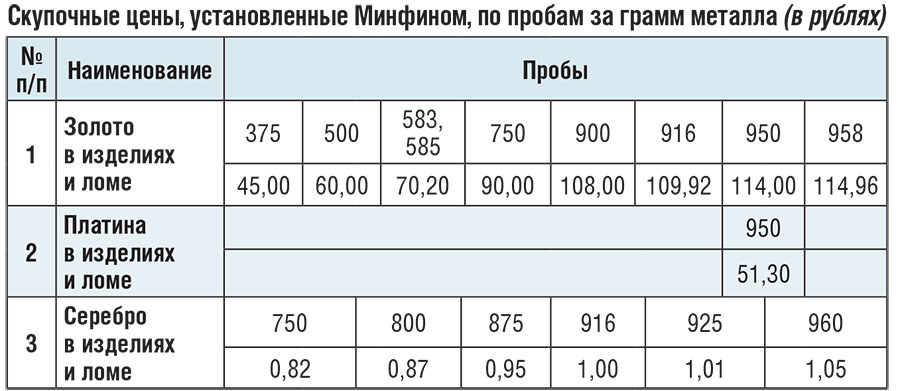

ДРАГОЦЕННЫЕ ЦИФРЫ