Депозит работает на экономику

Людмила Стефанович, доктор экономических наук, профессор кафедры банковской экономики БГУ, о сбережениях говорит вот что:— С точки зрения современного законодательства вклады представляют собой денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке в целях хранения и получения дохода на срок, либо до востребования, либо до наступления определенного в заключенном договоре обстоятельства. Это закреплено в Банковском кодексе.

Какую выгоду получает банк с наших депозитов?

— Важно понимать, что своих ресурсов у банковских структур не так много. Это тот институт, который работает в первую очередь с привлеченными средствами и, по сути, выступает посредником и гарантом в финансовых операциях, — подчеркивает Людмила Стефанович. — Деньги вкладчиков нужны для развития экономики государства, они служат обществу, поскольку банки кредитуют не только физлиц, но и предприятия, частный бизнес. В результате мы имеем здоровый круговорот денег внутри страны.

Проценты по вкладам, как и по кредитам, формируются исходя из ставки рефинансирования Нацбанка.

— В целом депозиты и кредиты имеют между собой довольно тесную связь. Вот почему подскочили кредитные проценты весной? Потому что народ побежал забирать вклады, ресурсы банка резко оказались ограничены. Это прямое следствие нарушенного баланса. К лету ситуация стабилизировалась, процентные ставки по кредитам стали снижаться. При этом, как известно, вкладчикам всегда хочется процентную ставку выше, а кредитополучатели хотят пониже, — говорит собеседница. — Кстати, более низкие процентные ставки кредитования возможны только в рамках госпрограмм, где государство берет на себя финансовую нагрузку.

Деньги не любят резких движений

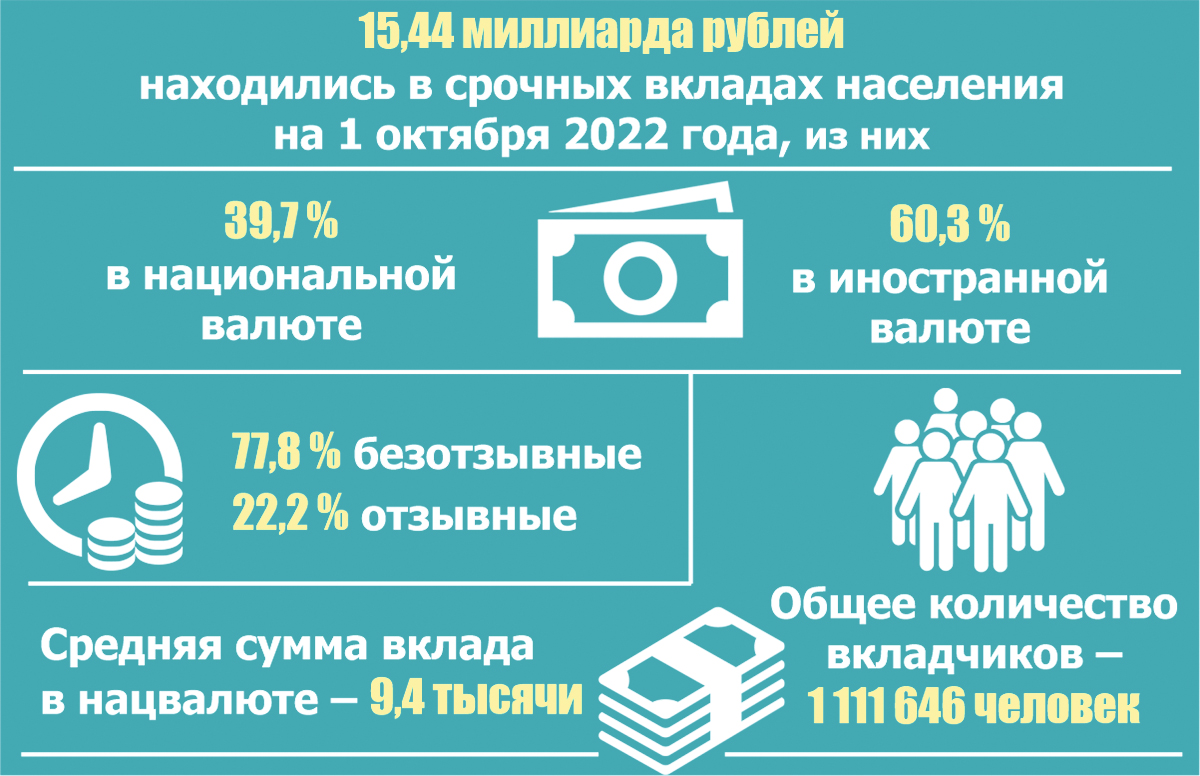

Заключая договоры банковских вкладов, клиенты порой не всегда вникают в суть условий, а это чревато разочарованиями.— Увидят в рекламе заманчивую процентную ставку — бегут открывать вклад, — говорит Людмила Стефанович. — Важно понимать, что не все депозиты одинаковы по своей сути. Есть три основных вида договоров банковских вкладов: до востребования, срочный и условный. При этом срочный и условный могут быть безотзывными и отзывными. Из названия понятно, что первые не предусматривают возврат средств до истечения срока, а у держателей вторых такая возможность имеется. Эта градация, конечно, тоже влияет на проценты, получаемые вкладчиками.

Можно ли раньше времени забрать средства со срочного вклада?

— Каждый конкретный случай рассматривается индивидуально. Известно, когда вклад возвращали, потому что средства понадобились на лечение, когда очередь на жилье подошла раньше срока. При этом проценты, которые должен был получить вкладчик, пересчитывали исходя из условий вклада, — рассказывает экономист.

Но бывают и печальные истории. Так, Людмила Стефанович приводит в пример минчанина, который этой весной при резком подорожании иностранной валюты забрал досрочно безотзывный вклад в белорусских рублях. И обменял их на доллары по курсу в 4 рубля. Мало того что потерял проценты по вкладу, сколько времени и нервов потратил в погоне за иностранной валютой, так еще и сколько денег потерял при изменении курса через месяц.

Защита гарантирована

Другой пример. Пенсионерка из Гомеля в августе прошлого года открыла в одном из банков вклад в иностранной валюте на сумму около 2 тысяч долларов США. По условиям договора, депозит был безотзывным, срок — 735 календарных дней. Однако уже в марте она решила забрать свои средства. Банк, ссылаясь на условия договора, отказал. И тогда женщина подала иск в суд, где просила признать депозитную сделку недействительной. Мол, договор был заключен под влиянием заблуждения и старушка ничего не понимала.Каков итог? В решении по делу отмечено, что истица находится в престарелом возрасте, является малограмотной, не ориентируется в юридических аспектах сделки. Деньги банк вернул досрочно.

— Мировой финансовый кризис 2008-го, нестабильность 2014—2015 годов отчетливо показали, что некоторые вызовы способны у части населения посеять панику. В итоге какая-то категория людей одномоментно пытается забрать деньги с депозитов. А ведь эти средства не лежат на полочке. Они пущены в оборот.

Логика здесь порой простая: мои сбережения по закону мне должны вернуть!

— Да, должны и вернут, но лишь по окончании срока, прописанного в договоре, — подчеркивает Людмила Стефанович. — Когда люди ведут себя подобным образом и требуют (вопреки подписанным документам) возврата денег, им стоит поставить себя на место банка. Банк ведь точно так же дал кому-то средства в долг. Разве он при скачках курсов валют требует от своих клиентов экстренно вернуть деньги вопреки условиям договора? Нет.

Купюры до востребования

Вклад до востребования хорош тем, что забрать сбережения клиент может хоть на следующий день, хоть через месяц, хоть через пять лет. Но процентные ставки у таких договоров минимальные, поскольку для банка это «короткие» деньги, их нельзя разместить в средне- и долгосрочные кредиты.Срочный вклад предполагает то, что деньги будут возвращены в срок, прописанный в договоре. Чем больше времени, тем выше проценты.

Условные вклады похожи на срочные, но в них оговариваются и дополнительные требования.

Налог с условием

На какие доходы с вкладов начисляется подоходный налог? Если фактический срок возврата вклада в белорусских рублях меньше одного года (в иностранной валюте — меньше двух лет) и если процентная ставка по договорам этих вкладов выше ставки по вкладам до востребования.При этом самостоятельно подавать налоговые декларации вкладчикам не нужно. Банк сам рассчитывает и перечисляет в бюджет необходимую сумму в размере 13 процентов от доходов, полученных физическими лицами в виде процентов.

В ТЕМУ

04 ноября 2008 года Президент Республики Беларусь подписал Декрет № 22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады — депозиты».

Согласно документу государство гарантирует физическим лицам сохранность как белорусских рублей, так и иностранной валюты, которая находится на счетах и в банковских вкладах во всех банках страны. В случае чего (например, отзовут у банка лицензию) предусмотрено стопроцентное возмещение средств физическим лицам.

КСТАТИ

Сегодня процентные ставки по срочным безотзывным вкладам в белорусских рублях в среднем доходят до 16 %, в российских рублях — до 10, в долларах и евро — до 4. Депозиты с возможностью отзыва имеют ставки скромнее: в белорусских рублях — около 10, в российских — 6—7, в долларах и евро — 2—2,5 %.

kurak@sb.by