Александр ЛУКАШЕНКО:

— Государство выполняет свои обязательства по пенсионному обеспечению, адаптируясь к новым реалиям. С 2018 года рост пенсий опережает инфляцию (опять в среднем). То есть их размер перекрывает динамику цен, но надо признать, что сейчас уровень пенсий не так высок, как хотелось бы. Поэтому я предлагаю продолжить совершенствование пенсионной системы. Видится правильным сохранить статус государства как оплота гарантированной пенсионной поддержки. Поэтапно внедрять элементы накопительной пенсионной системы, позволяющей каждому работающему гарантированно увеличить будущую пенсию. Государство создаст для этого нужную инфраструктуру.

11 февраля 2021 года, из выступления на VI Всебелорусском народном собрании.

Бонус от нанимателя

— Чтобы обеспечить безбедную старость, нужно в том числе надеяться на себя, — уверена глубочанка Людмила Матюшонок.Глядя на 54-летнего врача, сложно поверить, что вскоре она выйдет на пенсию. Людмила Александровна призналась, в программе накопительного страхования пенсий ей импонирует несколько моментов:

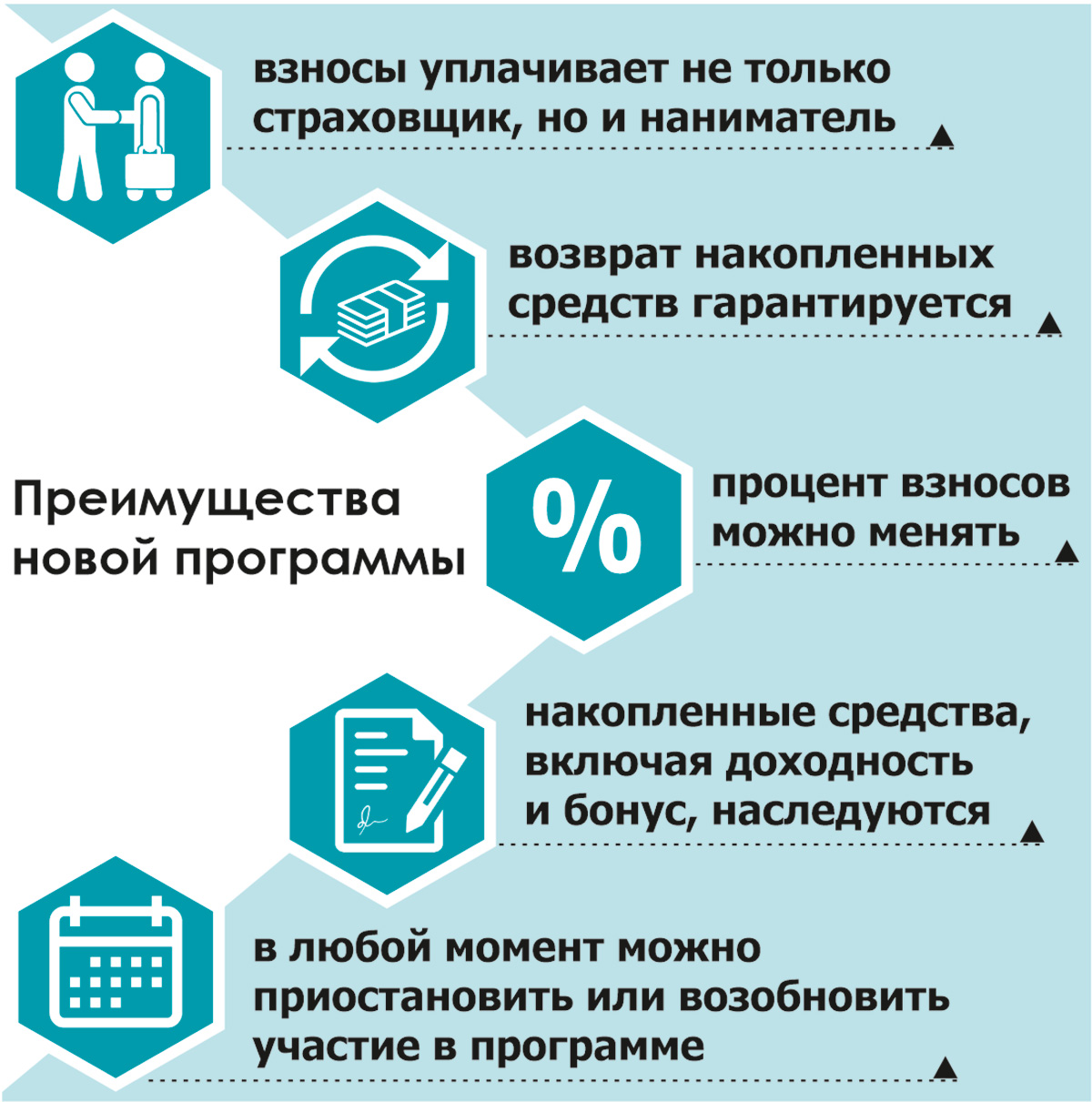

— Собранная сумма в отличие от обычной пенсии не только капитализируется, как в банке, но и наследуется. Ведь деньги мы, как правило, копим не только для себя, но и для близких людей. Еще из плюсов этой системы: бонусность — вступаю я, а вместе со мной и наниматель.

В каком размере уплачивать взносы, Людмила Александровна определилась: 3 процента от зарплаты. Сумма выходит небольшая, и отказ от нее будет неощутимым. Что получится в итоге, она оценит уже через несколько лет.

На заслуженном отдыхе глубочанка планирует завершить ремонт дома, дополнить свой палисадник экзотическими растениями. Это все, естественно, требует постоянной заботы и вложений.

За рубежом, кстати, достаточно широко развиты корпоративные системы страхования, которые дополняют государство.

— Накопительная пенсионная система и особенно добровольные индивидуальные взносы со временем везде в мире станут основой формирования пенсии, — говорит Людмила Кананович, председатель Постоянной комиссии по труду и социальным вопросам Палаты представителей Национального собрания.

Так, в Казахстане сформирована многоуровневая система, включающая базовую и солидарную пенсии, а также выплату из Единого накопительного пенсионного фонда. Здесь планируется поэтапное введение обязательных соответствующих взносов работодателей с 2023 по 2027 год. Это позволит гражданам, вышедшим на заслуженный отдых, выплачивать дополнительные средства.

Согласно исследованию «Глобальный пенсионный индекс» (Melbourne Mercer Global Pension Index) в Нидерландах и Дании дополнительные специальные программы охватывают значительную долю сотрудников. Благодаря этому величина пенсионного дохода у работников со средней зарплатой достигает 70 и более процентов от заработка, который они получали.

В Германии действует трехуровневая пенсионная система, в которой сочетаются выплаты от государства, работодателя и страховой компании. В зависимости от внесенной суммы растет и госвыплата, но есть предел максимального взноса. Похожий механизм заработает с 1 октября и в Беларуси.

— Возможность участвовать в программах добровольного накопительного страхования пенсий была у белорусов и ранее, — отмечает депутат. — Правда, инициаторами участия в них чаще выступали наниматели, а не сами граждане. На крупных рентабельных предприятиях такая страховка становится одним из привычных составляющих соцпакета, тем не менее специальными программами пока охвачена небольшая часть населения — около 5 процентов занятых в экономике.

pexels.com

pexels.comСоздать подушку безопасности

Как изменить ситуацию? Практически в каждой белорусской семье помнят то время, когда после распада СССР их накопления остались замороженными на сберегательных книжках. Но все изменилось. И сегодня с уверенностью можно сказать: в стране создан эффективный депозитный рынок. Макроэкономическая стабильность позволяет более четко планировать свою жизнь. Безусловно, санкционное давление и общемировые тенденции сказываются на нашей экономике, но не настолько, чтобы можно было говорить о резких перепадах. Сегодня граждане только сравнивают, где лучшие предложения и условия, а не боятся, что их могут обмануть или втянуть в пирамиду. К тому же значительную роль играют гарантии государства в отношении как банковских вкладов, так и пенсионных сбережений.На государственном предприятии «Стравита» утверждают, что за сохранность денег гражданам беспокоиться не стоит:

— Средства страхователей размещаются в надежные финансовые инструменты с хорошей доходностью. Речь идет о депозитных вкладах, ценных бумагах, облигациях. Благодаря этому компания дополнительно к обещанной доходности начисляет страховые бонусы и капитал человека растет. Также средства защищены от инфляции.

Татьяна Верезубова, заведующая кафедрой финансов факультета финансов и банковского дела БГЭУ, доктор экономических наук, профессор, приводит положительную тенденцию: за последние 5 лет доля страхования жизни и дополнительных пенсий в Беларуси увеличилась с 8 до 13 процентов. Это говорит о том, что люди все чаще заглядывают в будущее.

В то же время, по мнению эксперта, во многих странах подобные накопления действуют десятилетиями, а у нас традиционно сложилась распределительная система.

— Если в различных странах начинать копить себе на старость с первого рабочего дня — понятное и обыденное дело, у наших граждан пока менталитет другой. Ситуацию пора менять, — уверена Татьяна Верезубова. — Многие знают о том, как застраховать автомобиль, квартиру, но осведомленность о накопительной пенсии пока невысокая. Думаю, на данном этапе первоочередная задача — повышение финансовой грамотности граждан. Необходимо простым и понятным языком рассказывать о том, как при помощи небольших регулярных взносов можно создать финансовую подушку безопасности. Нужно формировать культуру накоплений, чтобы повысить уровень доверия к программам страхования.

Пенсионные накопления — это выгодная альтернатива банковским вкладам, а также возможность диверсифицировать свои вложения. Конечно, такая система — не панацея. Ведь всегда будут люди, у которых по каким-то причинам нет сбережений и им нужна соцподдержка. По словам Людмилы Кананович, при нововведениях в Беларуси шли от жизни, учитывая реальные демографические процессы:

— При этом все страны, где в основе лежит принцип солидарной пенсионной системы, испытывают одну и ту же проблему: со временем пожилых граждан становится больше, чем работающих, на государство ложатся огромные затраты. По прогнозам экспертов, накопительная система и особенно добровольные индивидуальные взносы со временем станут, образно говоря, теми китами, на которых будет основываться обеспеченная старость.

То, что мы сохранили солидарную систему, — очень важно. Этот механизм служит хорошим подспорьем для пенсионеров. Но нужно понимать и то, что, оставаясь социально ориентированным государством, мы вступили в рыночную экономику, где необходим вклад каждого.

В ТЕМУ

Механизм накопительного страхования пенсий прописан в Указе Президента № 367. Суть новшества такова: в офисе государственного предприятия «Стравита» либо онлайн можно заключить договор страхования и определить процент ежемесячных отчислений от своей зарплаты — от 1 до 10. Затем предъявить договор работодателю и написать заявление на удержание страхового взноса из зарплаты. Тариф выбирает работник. Если он решает отдавать от своей зарплаты от 1 до 3 процентов, то наниматель должен будет перечислять на счет столько же. Если 4 и выше — взнос работодателя фиксируется на уровне 3 процентов.

Сколько можно накопить?

Применим новую схему к 45-летнему мужчине, чей доход равен средней зарплате по стране. Если он отдает 10 процентов ежемесячно, а его работодатель 3 процента, то суммарный взнос составит 58 рублей в месяц. В таком случае после достижения общеустановленного пенсионного возраста выплаты будут по 307 рублей в месяц на протяжении десяти лет или по 529 рублей — в течение пяти лет.

Государственно-частное партнерство

Георгий Гриц, экономический аналитик:— Мировой опыт формирования пенсионных систем говорит о том, что наиболее успешные из них не ограничиваются исключительно государственной солидарной системой. В различных странах развиты пенсионные фонды.

Некоторые белорусы ранее столкнулись с негативным опытом. Они вкладывали деньги в зарубежные высокодоходные компании. Но по факту это оказывались фирмы-пузыри, и деньги просто пропадали. Кто-то боится, что и теперь сбережения могут прогореть или обесцениться. Но сейчас система добровольного страхования дополнительной накопительной пенсии прозрачна. Четко определены объекты инвестирования. В частности, госкомпания «Стравита» вкладывает полученные взносы в надежные финансовые инструменты, государственные ценные бумаги и депозиты в госбанках. Доходность, возможно, меньше, чем могла бы быть, но надежность высокая.

Сам процесс накопления денег выгодный. Как и страхование жизни, он не облагается подоходным налогом. Сотрудник сможет отчислять от 3 до 10 процентов. Вклад вносит и работодатель. Здесь мы видим государственно-частное партнерство в формировании пенсионного фонда — такой подход свойственен нашей стране. Также среди плюсов такой программы для государства – формирование долгосрочного инвестиционного ресурса для экономики.

Предусмотрено и наследование накопительной пенсии. При непредвиденных событиях родные не потеряют финансы.

В активной стадии человек не всегда задумывается, как позаботиться о своем финансовом благополучии в старости. Но те, кто разбирается в экономических процессах, повышает свою финансовую грамотность, однозначно отмечают привлекательность накопления «второй» пенсии. Сейчас нужно грамотно, правильно, в том числе в средствах массовой информации, рассказывать об участии в дополнительном страховании.

ОПРОС

Марина Мулявина, дочь Владимира Мулявина, основателя и художественного руководителя ансамбля «Песняры»:

— Я уже давно не работаю. Мой основной источник дохода — трудовая пенсия по возрасту. О различных вкладах и накоплениях, признаться, никогда не задумывалась. По сути, у нас до последнего времени было не так много возможностей сделать долгосрочные сбережения. Сейчас, когда они появились, думаю, это неплохое подспорье на будущее, можно потратить средства на свои увлечения, поддержать детей, внуков. Конечно, важна гарантия сохранности накопленных средств.

Татьяна Романовская, психотерапевт, ассистент кафедры психиатрии и медицинской психологии БГМУ:

— У многих сберегать деньги не получается, так как они эмоционально воспринимают накопления как потерю — приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит ограничивать себя.

С помощью нейроэкономических подходов ученые изучают, что влияет на выбор человека между «получить меньше, но сразу» или «побольше, но потом». Специалисты выяснили, что выбор при принятии решения о немедленном или отсроченном вознаграждении зависит от того, какая из структур мозга активизируется больше. Существует и склонность к временному дисконтированию — психологическая невозможность отложить получение вознаграждения на длительный период.

Заботясь о безбедной старости, важно откладывать фиксированный процент с дохода. Это должно стать привычкой. Избежать соблазна перенести или отменить ежемесячный взнос в свою копилку можно, например, заключив договор по программе пенсионного страхования. Тогда взносы будут автоматически перечисляться на ваш пенсионный счет вне зависимости от того, есть у вас сейчас мотивация делать это или нет. Главное, откладывайте и следите за своими расходами, постепенно приближаясь к поставленным целям. В этом случае время работает на вас.

pexels.com

pexels.comМНЕНИЕ

Елена Гоморова, начальник главного управления пенсионного обеспечения Минтруда и соцзащиты:

— В механизме дополнительного пенсионного страхования заложена следующая идея: каждому необходимо выработать собственную стратегию подготовки к старости. Для молодежи пока эта тема не слишком интересная – об отдаленной перспективе они не очень задумываются. Для того чтобы это изменить, надо сделать участие в новой системе пенсионных накоплений максимально понятным. Важно, чтобы парни и девушки с первого дня выхода на работу осознавали, что заботу о собственной жизни в пенсионном возрасте нужно начинать уже на старте карьеры и тогда можно сформировать достаточные накопления без заметных финансовых ограничений (если период страхования длительный, то накопить на пенсию можно и за счет небольших взносов).

Для разъяснения программы пенсионного страхования представители Минтруда и соцзащиты вместе с сотрудниками «Стравиты» активно встречаются с трудовыми коллективами. Мы проводим прямые телефонные линии, разъясняем подробности в Telegram-канале, проводим информкампанию в СМИ. Людей в основном интересуют нюансы действия программы: наследование дополнительной пенсии, возможность получить ее ранее выхода на заслуженный отдых. Сегодня в Беларуси проводится четко выверенная государственная политика, направленная на поддержку пожилых людей. А стержнем национальной системы социальной защиты выступает пенсионная система. Но в то же время граждане не должны оставаться в стороне от решения вопросов обеспечения собственного материального благосостояния в пожилом возрасте. Нам нужно менять приоритеты и установки в этом вопросе.

hilkok@sb.by