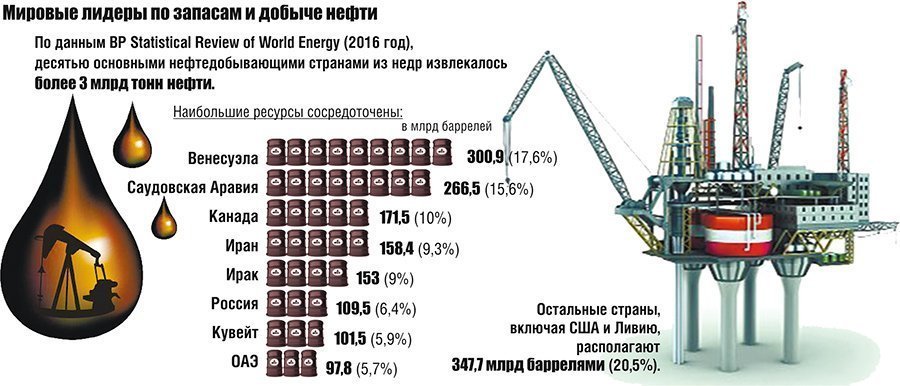

Стоимость марки Brent на лондонской бирже превысила 74 доллара, достигнув максимума с декабря 2014 года. Аналитики объясняют это обострением ситуации вокруг Сирии. И снова мы убедились в том, что цена на нефть определяется не только динамикой добычи, спросом и предложением на рынке. Во многом решающую роль здесь играет фактор геополитики.

В истории немало было примеров, когда нефть становилась удобным политическим инструментом в руках ведущих игроков рынка. В 1930—1960-е годы цены на черное золото были стабильны — порядка двух долларов за баррель. Это полностью соответствовало золотодолларовому стандарту по Бреттон-Вудской системе. Отказ от свободного обмена американской валюты на “желтый металл” в 1971 году, рождение мира свободно плавающих курсов не привели к коллапсу нефтяного рынка. Ценообразование перешло под контроль 12 стран ОПЕК (тогда на них приходилась половина добываемых на планете углеводородов). Но действия политиков все чаще стали опровергать экономические законы. Например, потерпев поражение в так называемой Войне Судного дня в 1973 году, арабские страны решили сократить добычу нефти на 5 миллионов баррелей в день, чтобы “наказать” Запад. В итоге сразу четырехкратный скачок в цене. Другой яркий пример — середина 1980-х. Саудовская Аравия (не без нажима со стороны Запада) резко увеличила добычу сырья, что вызвало обвал цен с 35 до 10 долларов за баррель. Это негативно сказалось на экономике СССР, став началом ее краха.

Наступление “арабской весны”, политический кризис и война в Ливии, Сирии повлекли за собой феноменальный рост нефтяных цен в 2011 году. За баррель тогда давали 124—126 долларов. И сейчас, похоже, история повторяется. Конечно, до таких величин стоимость углеводородов в ближайшее время вряд ли дотянет. Но сам факт, что она уже достигла трехлетних максимумов (даже на фоне роста запасов в США), свидетельствует о многом, убеждена финансовый консультант Жанна Кулакова:

— Логика такова, что из-за напряженности на Ближнем Востоке усиливаются опасения и риски по поводу возможного сокращения поставок энергоресурсов. Эти риски моментально закладываются в цену. То есть на самом деле никакие поставки еще не сократились. Это всего лишь ожидания, опасения. Но поскольку нефть — актив спекулятивный, настроение инвесторов отражается на спросе и предложении. На фоне ожидания дефицита углеводородов трейдеры начинают заранее его покупать по якобы низким текущим ценам, чтобы позже перепродать дороже. В итоге сырье неизбежно дорожает. Аналогичным спекуляциям подвержен любой биржевой актив — ценные бумаги, металлы, золото, крупнейшие мировые валюты (доллар, евро, японская йена, британский фунт и другие, которые торгуются активно на международном валютном рынке).

Очевидно, что рост цен на нефть стал своеобразной подушкой безопасности для российской валюты.

— Главная причина ослабления российского рубля — это не только санкции, но и общее усиление геополитической напряженности вокруг России, а также в Сирии, — рассуждает экономист Владимир Тихомиров. — Есть и угроза того, что санкции против России могут быть расширены. На этом фоне началась продажа российских активов, прежде всего облигаций и акций со стороны иностранных инвесторов. Трудно прогнозировать, что будет дальше.

Безусловно, от внешних факторов зависит и поведение белорусского рубля. Ведь наша экономика интегрирована в мировую. К тому же Россия остается нашим главным торгово-экономическим партнером. Соответственно для нас совсем небезразлично происходящее с российским рублем. При этом Жанна Кулакова обратила внимание на один важный нюанс:

— Белорусский рубль в отличие от российского (и тем более от доллара или евро) не является спекулятивной валютой. Поэтому на нашем рынке последствия валютных колебаний могут отображаться с некоторым опозданием. Естественно, какая-то реакция возникает сразу. В первые дни обвала российского рубля у нас выросли курсы доллара и евро. Но при этом снижался курс российского рубля. И если мы посмотрим динамику корзины валют, она практически не изменилась. То есть, по большому счету, рубль не особо укрепился и не особо ослабел.

Другое дело, что со снижением курса российского рубля белорусские товары для россиян стали дороже. Российские же товары на белорусском рынке становятся дешевле. Это невыгодно нашим экспортерам. С изменением баланса спроса и предложения на внутреннем валютном рынке наш рубль может ослабеть. Но этот процесс не одномоментный, он может идти месяцами.

Эксперты советуют в нынешней ситуации сохранять спокойствие и понимать, что динамика курса российского рубля к доллару и евро вызвана в большей степени геополитической “нервотрепкой”. Пытаться на этом что-то заработать, скупая валюту в обменниках, бессмысленно:

— Мы сейчас придерживаемся гибкого обменного курса, который может колебаться как в одну, так и в другую сторону, — объясняет аналитик Александр Муха. — Можно купить по более высокому курсу инвалюту, но потом, когда котировки отыграют назад, произойдет укрепление российского рубля и по цепочке белорусского к доллару и евро, придется зафиксировать убытки от валютных операций. Если же говорить о сбережениях, то важно диверсифицировать их в разрезе отдельных валют и инвестиционных инструментов. Это позволит обеспечить достойный уровень доходности и надежности.

КУДА ДВИНЕТСЯ БАРРЕЛЬ

Наша страна хотя и не относится к нефтедобывающим, также зависит от стоимости энергоресурсов. Одним из наиболее масштабных рисков заместитель министра финансов Беларуси Дмитрий Кийко считает завершение в России так называемого налогового маневра и отказ от взимания вывозных пошлин на нефть и нефтепродукты, вследствие чего республиканский бюджет потеряет один из доходных источников. При таком развитии сценария нашей нефтеперерабатывающей отрасли придется функционировать фактически в режиме мировых цен на нефть. Нивелировать потенциальные потери позволит модернизация “Нафтана” и Мозырского НПЗ. Благодаря этому глубина переработки нефти к 2020 году составит 91—92 процента (против нынешних 73—78 процентов). Для сравнения: во времена СССР не пригодные для дальнейшей переработки “отходы” составляли 50 процентов.

— Повышение глубины переработки нефти, получение новых продуктов позволит нефтеперерабатывающим заводам получить дополнительную прибыль и оставаться конкурентоспособными на мировом рынке, — уверен заместитель председателя концерна “Белнефтехим” Андрей Рыбаков.

konon@sb.by