Налоговая система Беларуси должна быть простой и понятной для всех граждан. На это неоднократно указывал Президент. Ведь она — один из основных элементов экономической политики. С текущего года в стране реформировали порядок налогообложения индивидуальных предпринимателей и самозанятых. Со следующего также ожидается ряд новелл. Депутаты готовятся к рассмотрению во втором чтении проекта закона «Об изменении Налогового кодекса Республики Беларусь». Узнали о самых значимых изменениях.

Три в одном

В настоящее время в стране имущественные платежи уплачиваются раздельно по каждому налогу. Гражданам необходимо осуществлять уплату трех различных налоговых платежей и с учетом регионов нахождения имущества. В проекте Налогового кодекса появилось новое понятие — единый имущественный платеж. Это общая сумма налога на недвижимость, земельного налога и транспортного налога, подлежащая уплате физическим лицом. Уплата, взыскание такого платежа, а также возврат излишне уплаченных сумм будут осуществляться в порядке, установленном кодексом для налогов.— В целях упрощения механизма уплаты, а также создания комфортных условий для плательщиков имущественных налогов предложено дополнить Налоговый кодекс в части установления единого имущественного платежа. По сути, единый имущественный платеж — это общая сумма налога на недвижимость, земельного налога и транспортного налога, подлежащая уплате физическим лицом, — пояснили в Министерстве по налогам и сборам. — Порядок определения объектов налогообложения, исчисления налога на недвижимость, земельного налога, транспортного налога, налоговые льготы по таким налогам в связи с введением уплаты единым имущественным платежом не изменяются.

Таким образом, в случае внесения этих изменений в Налоговый кодекс гражданам необходимо будет всего одним платежом уплатить все исчисленные имущественные налоги вне зависимости от их вида и места нахождения имущества. При этом, как и ранее, сохраняется возможность уплатить единый имущественный платеж частями.

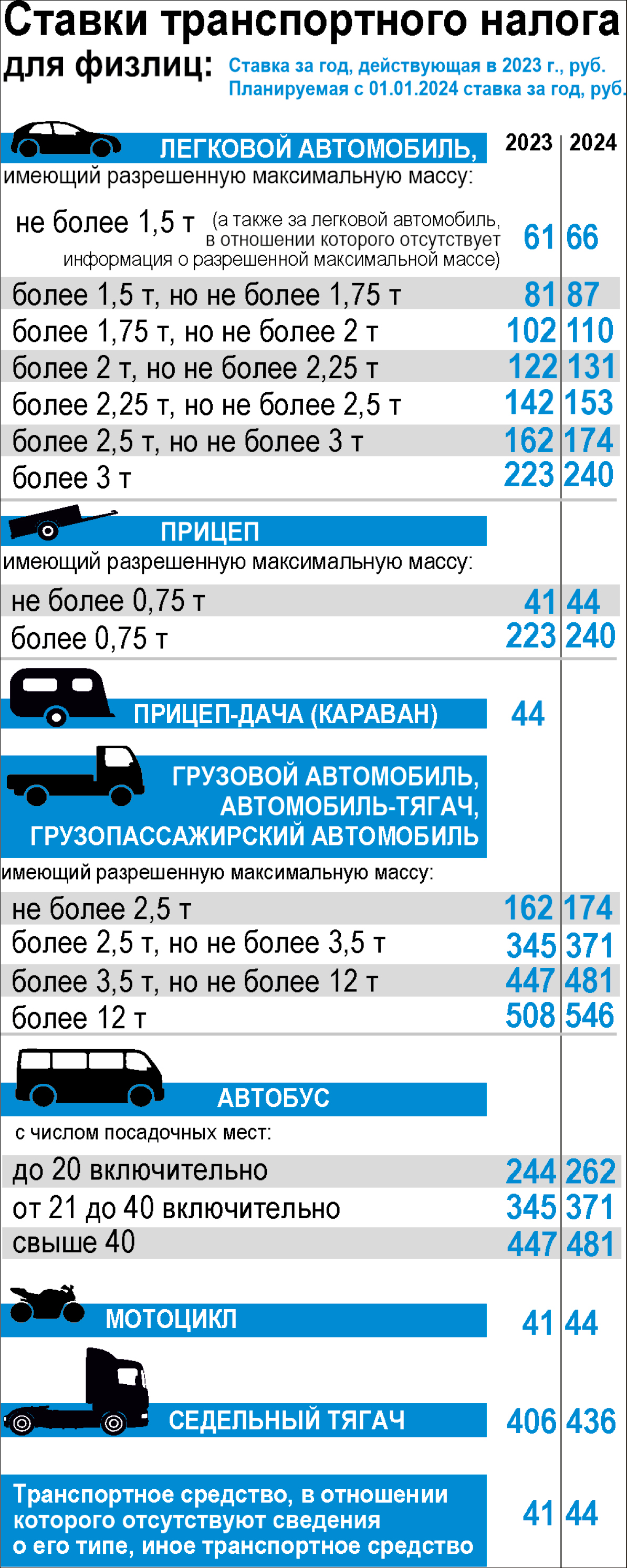

Что касается ставок транспортного и земельного налогов, то они вырастут.

Просто и понятно

Что касается упрощенной системы налогообложения, то она не претерпела серьезных изменений. При этом увеличены критерии применения и перехода.— Применение плательщиками упрощенной системы прекращается с месяца, следующего за отчетным периодом, в котором валовая выручка организации нарастающим итогом в течение календарного года превысила 2 311 250 рублей, — сообщил Петр Вабищевич. — Перейти на применение упрощенной системы вправе организации, если валовая выручка нарастающим итогом за первые девять месяцев года составляет не более 1 733 440 рублей. Следует отметить, что организации, являвшиеся в 2023 году плательщиками налога при упрощенной системе налогообложения, валовая выручка которых нарастающим итогом за 2023-й год превысила 2 150 000 белорусских рублей, не вправе применять упрощенную систему налогообложения в 2024-м. Организации, валовая выручка которых нарастающим итогом за девять месяцев 2023 года превысила 1 612 500 рублей, не вправе перейти на применение упрощенной системы налогообложения с 1 января 2024-го, — добавил депутат.

Приятный бонус. Из объектов обложения налогом предлагается исключить доходы, полученные гражданами Беларуси и иными плательщиками налога на профдоход, от сдачи в субаренду имущества, расположенного на территории Беларуси.

— Доходы, полученные физлицами от выполнения ими работ по гражданско-правовым договорам, в которых заказчиками работ являются наниматели указанных физлиц или лица, бывшие их нанимателями менее трех лет назад, планируется не признавать объектом обложения налогом на профдоход, — пояснил Петр Вабищевич. — Основание для прекращения применения налога на профдоход — инициатива налогового органа.

А вот что касается ставок единого налога, то их предлагается скорректировать. Например, ставка за месяц для ИП, занимающегося ремонтом предметов личного пользования и бытовых изделий, составит 658 рублей в 2024 году вместо 612 в 2023-м. Важно, что ставки единого налога с индивидуальных предпринимателей и иных физических лиц в редакции, вступающей в силу с 1 января 2024 года, применяются при исчислении суммы налога, срок уплаты которого наступает после 30 января 2024 года.

И еще одно важное дополнение. С января 2024 года в Беларуси появится новый налоговый вычет для молодых специалистов. Стандартный налоговый вычет составит 620 рублей. Претендовать на него сможет тот, кто получил высшее, научно ориентированное, среднее специальное или профессионально-техническое образование и трудоустроился в соответствии со свидетельством о направлении на работу; получил образование по специальностям для воинских формирований и военизированных организаций; пришел на работу по распределению. Получать вычет можно будет не более семи лет.

Прибыльное дело

Пожалуй, одно из самых значимых изменений коснется ставок подоходного налога и налога на прибыль. Так, ставка подоходного налога с физических лиц составит 25 процентов, если доход превысил 200 тысяч рублей в год.

— Например, если за год вы заработали 250 тысяч белорусских рублей, то сумма подоходного налога составит 38,5 тысячи рублей, — приводит пример депутат. — В частности, 13 процентов будет подоходный налог с суммы 200 тысяч, а за 50 тысяч придется платить подоходный налог по ставке 25 процентов.

Предлагается также поднять ставки подоходного налога с физлиц, которые сдают жилые и нежилые помещения. В Минске налог может вырасти с 43,90 рубля до 47 рублей, в областных центрах и Минском районе — с 41,20 рубля до 44 рублей.

Важный нюанс. Согласно законопроекту ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров, имущественных прав в Беларуси, за исключением возникновения суммы НДС, излишне предъявленной продавцом в электронных счетах-фактурах и первичных учетных документах, в том числе в связи с приданием нормативным правовым актам обратной силы.

При этом может также увеличиться ставка подоходного налога для ИП.

— Для индивидуальных предпринимателей, у которых в текущем налоговом периоде доходы от осуществления предпринимательской деятельности нарастающим итогом с начала календарного года превысили 500 000 рублей, ставка подоходного налога с физических лиц устанавливается в размере 30 процентов в течение всего налогового периода, — сообщил парламентарий. — Например, доход у предпринимателя в сентябре 2024 года составил 600 тысяч рублей с нарастающим итогом. Это значит, с января 2024-го будет перерасчет.

И еще. В проекте закона прописано, что можно заниматься предпринимательской деятельностью без образования юрлица, если совокупный размер доходов и (или) валовой выручки в течение календарного года не превышает 500 тысяч рублей включительно. А вот если доход выше, ИП не сможет заниматься предпринимательской деятельностью без образования юрлица.

КСТАТИ

НАЛОГОВАЯ АРИФМЕТИКА

Представитель МНС также сообщил, что в Беларуси уже уплачено свыше 70 процентов от начисленных имущественных налогов:

— По состоянию на 8 ноября поступило более 70 процентов всех трех видов имущественных налогов. Наибольший процент поступлений обеспечен по земельному налогу — практически 90 процентов. По налогу на недвижимость — свыше 80 процентов. По транспортному налогу ставки чуть выше по сравнению с налогом на недвижимость, поэтому их физлица уплачивают чуть позже. Ежегодная практика показывает, что к 15 ноября обеспечивается поступление более 90 процентов от данных сумм.

Напомним, белорусам следует уплатить имущественные налоги до 15 ноября. В этом году физлица доплачивают налог на недвижимость и земельный налог за 2022-й, поскольку в прошлом году они вносили авансовый платеж в размере 50 процентов. А транспортный налог уплачивается полностью за весь прошлый год. Извещения на уплату налогов направлены по почте либо в личный кабинет плательщика на портале налоговых органов.