Рублевые банковские вклады, хоть и уступили в нынешнем году первенство инвестициям в золотые и серебряные слитки, по-прежнему приносят населению больший доход, чем депозиты в долларах и евро. Поэтому неудивительно, что многие наши граждане “голосуют” за рубль: за первые три квартала нынешнего года вклады в национальной валюте подросли на 35 процентов, а в инвалюте — на 9.

Игра на понижение

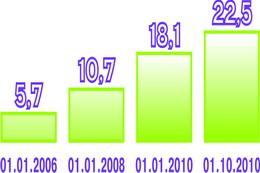

С начала года вклады населения в отечественных банках выросли почти на 25 процентов. На каждого жителя страны в среднем приходится депозит в размере около 2,4 миллиона рублей, хотя, например, на начало 2008-го этот показатель был на уровне 1 миллиона рублей. Правда, приходится забыть о 25 процентах годовых по рублевым вкладам и довольствоваться 17—18 процентами. “Ставки снижаются с учетом замедления темпов инфляции”, — объясняют в Национальном банке. В прошлом году, по официальной статистике, потребительские цены в стране выросли чуть более чем на 10 процентов, в нынешнем планируется не выйти за этот порог. В дальнейшем, не исключают в Нацбанке, снижение процентных ставок может продолжиться, но происходить это будет с тем расчетом, чтобы рублевые вклады по-прежнему защищали сбережения населения от инфляции и приумножали накопления. “Снижение процентных ставок по депозитам позволяет выдавать населению более дешевые кредиты, в том числе и на жилищное строительство”, — объясняет руководитель аналитического центра Ассоциации белорусских банков Феликс Чернявский. Время сверхвысоких ставок, которые были в 90-х годах, пора забыть. Необходимо постепенно продвигаться к западноевропейским нормам, когда процентная ставка по вкладу ниже 5 процентов годовых — в порядке вещей.

Экспорт — хорошо, но стабильность дороже

Ставки ставками, но что будет с самим рублем? Не подорожают ли доллары и евро? В любой стране постоянно идет борьба двух групп экономистов. Одни выступают за девальвацию национальной валюты и повышение благодаря этому конкурентоспособности товаров государства на зарубежных рынках. Вторые же настойчиво советуют держать обменный курс под контролем и тем самым ограничивать рост цен внутри страны. “Резкой девальвации в ближайшее время в Беларуси не будет”, — убежден декан экономического факультета БГУ Михаил Ковалев. По его словам, если бы не жесткие требования Международного валютного фонда, на девальвацию Нацбанк не пошел бы и в начале 2009-го. На практике удалось убедиться, что отечественным экспортерам нужна не столько резкая девальвация рубля, сколько кардинальные изменения внутри самих этих предприятий. Поэтому, убежден Михаил Ковалев, руководство нашей страны будет действовать осторожно, взвешенно, с учетом интересов рядовых граждан.

Кто снял сливки?

Но что бы ни говорили экономисты, нужно помнить, что любая финансовая операция — это определенный риск. В результате принятого решения можно либо снять сливки, либо получить дырку от бублика. Если сравнить самые простые и доступные для жителей Беларуси варианты вложения средств, то получается, что по итогам первых трех кварталов нынешнего года самыми “сливочными” оказались инвестиции в золотые и серебряные мерные слитки. Потратив на их покупку в начале года 1 миллион рублей и продав сейчас, можно было заработать около 200 тысяч рублей. Банковский вклад на 1 миллион принес бы примерно 150 тысяч. Имея в распоряжении долларовый вклад, можно было заработать около 100 тысяч рублей, а на вкладе в евро — примерно 60 тысяч. А вот простая покупка-продажа долларов и евро принесла бы совсем скромный доход — менее 10 тысяч рублей. По сравнению с сотней-двумя тысячами рублей это, конечно, больше напоминает дырку от бублика. В дальнейшем, как отмечают эксперты, доходность различных операций и расстановка лидеров могут измениться. Ставки по рублевым вкладам могут даже снизиться по сравнению с нынешними. Но в любом случае Нацбанк будет стремиться к тому, чтобы население наиболее охотно пополняло именно рублевые депозиты. Ведь это влияет и на уровень инфляции в стране, и на стабильность национальной валюты.