Вырастут ли ставки на банковском рынке?

Сегодня банковский сектор начинает понемногу готовить бизнес к тому, что вскоре ситуация на рынке может измениться и ставки могут подрасти. Более того, рост ставок по кредитам и депозитам в валюте прогнозируется уже с осени. Причиной тому называют ситуацию на смежных рынках, ведь практически повсеместно ставки сегодня стремятся вверх. На самом деле причин для изменяющегося тренда гораздо больше…

Потепление на рынке

Белорусская банковская система сегодня находится в очень щекотливой ситуации. Ставки по привлекаемым вкладам остаются на достаточно высоком уровне, а вот размещать их в кредитах очень сложно. Причина ясна — дороговизна кредитных продуктов. Более-менее «живым» сегментом остаются юрлица. Это и понятно: денежная подпитка на развитие бизнеса нужна постоянно, а за время кризиса предприниматели явно изголодались по деньгам. Разумеется, львиная доля спроса этой категории клиентов сегодня базируется в сегменте валютного кредитования. Просто размер ставок здесь достаточно привлекателен, а валютные риски в момент получения займов многие предприятия стараются упорно игнорировать.

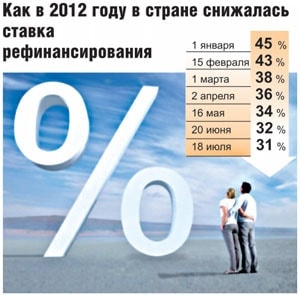

«Благодаря положительным тенденциям в денежно-кредитной сфере и поступательной политике Нацбанка по снижению размера ставки рефинансирования стоимость кредитных ресурсов для предприятий и граждан заметно уменьшается. Что, конечно, не может не отразиться на деловой активности корпоративных клиентов и повышении спроса на кредиты в национальной валюте, — говорит первый заместитель председателя правления ОАО «БПС-Сбербанк» Владимир Коледа. — Стабилизация макроэкономической ситуации в стране позволила компаниям приступить к реализации отложенных в период кризиса программ своего развития». Как отмечает эксперт, рынок заемщиков в корпоративном сегменте оказался достаточно диверсифицирован, потребность в кредитовании существует во всех отраслях реального сектора экономики. «Если анализировать кредитный портфель БПС-Сбербанка, то заметен рост во всех направлениях бизнеса. Однако к наиболее активным заемщикам все-таки можно отнести сферу розничной торговли, пищевую промышленность, машиностроение. Кроме того, наблюдается оживление в части реализации инвестиционных программ, отложенных компаниями в 2011 году. К сферам инвестиционного кредитования можно отнести строительство логистических центров, торговой и офисной недвижимости», — дает расклад Владимир Коледа.

Действительно, задолженность предприятий реального сектора перед банками растет бодрыми темпами. Так, в мае государственные и коммерческие предприятия получили кредиты примерно на Br 1,8 трлн., а в июне — на Br 1 трлн. Хотя есть маленькое «но»: эти деньги преимущественно были направлены на текущие нужды, а не на инвестиционную деятельность, поскольку для осуществления серьезных бизнес-проектов ставки по банковским займам остаются достаточно высокими. «Допустимый уровень процентных ставок по заемным деньгам каждое предприятие определяет для себя самостоятельно, исходя из уровня рентабельности бизнеса. А безболезненно пользуется кредитами то предприятие, где грамотный финансовый менеджмент», — объясняет структуру поведения заемщиков Владимир Коледа.

Говорят, что даже недавнее снижение ставки рефинансирования не привело к бурному росту кредитной активности. Это связано не только с незначительностью шага снижения ставки, но и с политикой коммерческих банков. Банки сегодня активно уменьшают ставки по депозитам, но при этом ставки по кредитам опускаются вниз с меньшей охотой. Впрочем, такую политику нельзя назвать малодушной. Просто банки справедливо опасаются, что ускоряющиеся темпы снижения ставок по кредитам спровоцируют резкий скачок спроса на займы, что в итоге может вылиться в кризис ликвидности при одновременном оттоке рублевых депозитов.

«Состояние финансовой системы Республики Беларусь во втором квартале 2012 года можно охарактеризовать, минимум, как нетипичное», — объясняет директор департамента обслуживания клиентов ОАО «Банк БелВЭБ» Олег Коробьин. По словам эксперта, избыточная ликвидность банковской системы, сформировавшаяся как в белорусских рублях, так и в иностранной валюте, привела к образованию в финансовом секторе страны «рынка покупателя». То есть банки начинают терять возможность влиять на рынок, и им приходится все чаще идти на поводу у клиентов. «Сохраняющийся высокий уровень процентных ставок в белорусских рублях не вызывал серьезного спроса со стороны бизнеса на кредитование в национальной валюте. В свою очередь неопределенность банков в критериях невалютоокупаемости проектов резко сузила наличие способов размещения денежных средств в иностранной валюте. В таких условиях предприятия, имеющие значительные поступления средств в иностранной валюте от экспорта, стали фактически диктовать свои условия привлечения средств от банков и значительно снизили уровень процентных ставок во втором квартале в целом по рынку», — объясняет представитель Банка БелВЭБ. По его словам, если ставки по долларовым кредитам находились в начале второго квартала на уровне 9—12 % годовых, то уже в мае—июне ситуация вынуждала банки размещать ресурсы в ряде случаев и ниже 8 %.

В сторону роста

Эксперты считают, что существует, по крайней мере, несколько веских причин, под влиянием которых рынок может развернуться в обратном направлении. Причем ставки могут подрасти уже начиная с сентября. Пожалуй, самая главная из них — это то, что наконец определены критерии валютоокупаемости проектов. Теперь при отсутствии у белорусского предприятия достаточных поступлений в иностранной валюте и при предоставлении ему валютного кредита банки с 1 июля 2012 года обязаны отчислять дополнительно в резервы свои ресурсы. Это, как минимум, 10 % от суммы такого заимствования. «В этом случае банки обязаны создавать повышенные резервы, тем самым ухудшая свое финансовое состояние. К счастью для финансовых учреждений, Национальный банк не стал дополнительно определять жесткие критерии валютоокупаемости проектов, а дал возможность самостоятельно разработать порядок и методику достаточности поступлений в иностранной валюте, утвердить их локальными актами и следовать в своей деятельности. И таким образом, исходя из своих возможностей и поставленных целей и задач, специфики деятельности, каждый банк разработал свою собственную систему оценки достаточности поступления средств у клиента в целях нивелирования валютного риска», — говорит Олег Коробьин.

Особо стоит отметить, что ряд банков, которые поставили перед собой задачу по значительному расширению кредитного портфеля, в том числе и ОАО «Банк БелВЭБ», в качестве одного из критериев приняли возможность получения клиентом достаточных объемов поступлений и в национальной валюте, а не только в иностранной. В таком случае банком анализируется возможность предприятия генерировать значительный денежный поток в белорусских рублях, способный и в случае девальвации покрыть стоимость кредита и процентов по нему, что позволит клиенту своевременно и в полном объеме рассчитаться перед банком.

На первый взгляд кажется, что внутренние проблемы банков в части определения того, что является невалютоокупаемым проектом, а что нет, не влияют на белорусский бизнес. Однако на самом деле они напрямую затрагивают интересы отечественных предприятий. Например, подавляющее большинство предприятий малого и среднего бизнеса не имеет достаточных поступлений в иностранной валюте. Более того, развитие экспортоориентированных и импортозамещающих производств также становится под вопросом ввиду того, что на первоначальном этапе своего функционирования здесь однозначно будет отсутствовать необходимая валютная выручка. Несложно предположить, что самым оптимистичным прогнозом в случае жесткого определения подходов регулятора к валютоокупаемости стал бы рост ставок по кредитам, чтобы покрыть расходы по отчислению средств в резервы. Однако наиболее реальным представляется либо приостановление полностью, либо введение определенных лимитов банками на возможность работы по данным схемам. В данном случае можно констатировать, что белорусский бизнес вновь приобрел доступность к финансированию на адекватных условиях.

«Можно ожидать, что рынок кредитования, скорее всего, ближе к осени вновь станет рынком продавцов, что повлечет за собой небольшой рост ставок по кредитованию в иностранной валюте, — указывает Олег Коробьин. — В свою очередь политика Национального банка РБ по снижению ставки рефинансирования позволит несколько оживить кредитование в белорусских рублях».

«Уровень ставок в секторе корпоративного кредитования будет зависеть от нескольких составляющих. Это и влияние динамики спроса и предложения на кредитные ресурсы, и макроэкономическая ситуация в республике, но не в последнюю очередь это состояние внешних рынков в части привлечения фондирования из-за рубежа, и политика Нацбанка на рынке ресурсов в национальной валюте», — полагает Владимир Коледа. Банкир отмечает, что, анализируя фактическую ситуацию, глобальных изменений в стоимости ресурсов в иностранной валюте не произойдет. «А в отношении стоимости рублевых кредитов мы видим высокую вероятность снижения ставки рефинансирования и, как следствие, ставок по кредитам», — резюмирует он.