В стране поэтапно будет повышаться пенсионный возраст. Впрочем, совершенствование пенсионной системы нельзя сводить исключительно к повышению пенсионного возраста. Сама по себе эта мера позволит существенно снизить нагрузку на Фонд социальной защиты, но вряд ли наполнит его до желаемого уровня. А значит, рано или поздно придется думать над тем, как увеличить размер пенсий. Одновременно предстоит решать и проблему занятости населения, ведь увеличение количества работающих граждан непременно отразится на рынке труда.

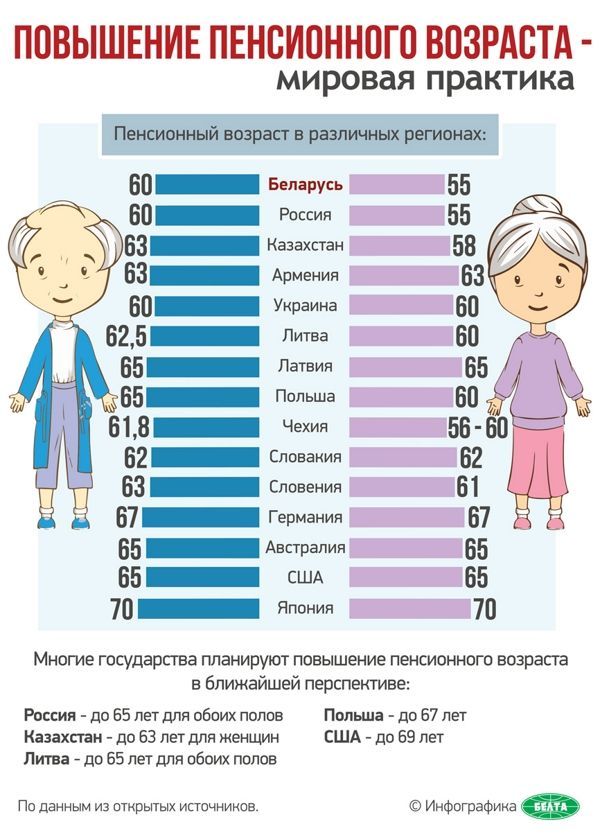

Наша страна органично вписалась в общемировой тренд. Престарелых людей на планете становится все больше. За полвека средний возраст землян увеличился на шесть лет, а уровень рождаемости в последние десятилетия заметно снизился. В итоге пенсионный возраст повысили большинство стран. В Швеции и Дании, например, официальная старость наступает в 67 и 69 лет соответственно. Японцы трудятся до 70, канадцы, латыши и французы — до 65 лет. Задумались о реформе и в России.

Вообще же первым на постсоветском пространстве на реформы в этой сфере решился Казахстан еще в конце 1990-х годов. Сейчас женщины там выходят на заслуженный отдых в 58 лет, мужчины — в 63 года. Однако с 2018 года пенсионный возраст для представительниц прекрасного пола будет постепенно повышаться, пока не достигнет 63 лет и не сравняется с мужским.

Рост продолжительности жизни, несмотря на все свои плюсы, создает массу рисков для устойчивости государств. Возрастающие расходы на обеспечение пожилых сложно полностью компенсировать за счет взносов молодых работников, ведь их на рынке труда становится меньше. Выход главный специалист Всемирного банка Хайнц Рудольф видит в одновременном применении государственных и частных накопительных пенсионных систем. Причем частные будут становиться все более популярными. Это тренд, зафиксированный Организацией экономического сотрудничества и развития (ОЭСР). В конце 2015 года аналитики отмечали, что участие в частных программах на данный момент обязательно более чем в половине стран организации. А суммарный объем активов этих фондов в странах ОЭСР составляет почти 25 триллионов долларов.

Наша модель называется распределительная, или солидарная. Ее суть в том, что работающие (а это чьи-то дети и внуки) каждый месяц отчисляют взносы в специально созданный фонд, а из него деньги идут на выплаты пожилым людям. Но тут есть некоторые изъяны. Ведь работают люди не за одинаковую зарплату, а пенсии почти не отличаются. К тому же увеличивающийся разрыв между числом трудоспособных граждан и теми, кто находится на заслуженном отдыхе, не позволяет увеличивать размеры выплат старикам. Поэтому многие государства обратились к накопительной системе, когда каждый гражданин, по сути, может влиять на уровень своего финансового обеспечения в преклонном возрасте. Например, в Германии “страховка на старость” составляет 18,7 процента от зарплаты.

— Половину этой суммы в пенсионный фонд выплачивает работодатель, остальное — сам работник, — рассказывает сотрудник фонда Карл-Хайнц Клоке. — При зарплате, к примеру, 40 тысяч евро в год отчисления составят 7480 евро. Отработал человек 50 лет, на счету — почти 400 тысяч евро.

Накопительные принципы доминируют и в Швеции, где действуют порядка 500 специальных фондов.

— Только часть полученных взносов там идет на обеспечение нынешних стариков. Другая же часть инвестируется в финансовые активы или ценные бумаги. При такой системе оживляется фондовый рынок и получает большее развитие рынок страхования, — объясняет экономист Алексей Беляев.

Скептично настроенные эксперты считают введение накопительной модели для нашей страны преждевременным. Мол, сначала необходимо достичь макроэкономической стабильности, иначе все эти вклады и сбережения очень быстро обесценятся. Однако на самом деле все не так страшно и проблема тут, скорее, в доверии к новым методам. Сегодня три организации в нашей стране работают в этой сфере. Вот что рассказал первый заместитель директора страхового предприятия “Стравита” Александр Сакович.

— Соотношение пенсии к средней зарплате у нас сегодня выдерживается на уровне 40 процентов. В мировой практике оптимальный показатель 65 процентов. И основа для обеспечения таких гарантий — это страхование дополнительной пенсии.

Например, если мужчина, которому осталось до пенсии 20 лет, будет каждый месяц по договору страхования уплачивать взнос в размере 100 долларов, то при выходе на заслуженный отдых на его счету накопится внушительная сумма порядка 33,5 тысячи долларов. Если растянуть выплаты на 10 лет, то гарантированный ежемесячный доход составит около 300 долларов. И это в дополнение к государственным выплатам.

Еще один вариант накопить на старость — положить деньги на банковский счет под проценты. Для этого существуют специальные программы. В одном из коммерческих банков мне привели стандартные расчеты: если в 40 лет начать откладывать примерно 35 долларов в месяц под 4% годовых, то к 60 годам накопится около 12 тысяч долларов, из которых более 4 тысяч — проценты по вкладу. В последующие пять лет после выхода на пенсию банк будет выплачивать около 200 долларов в месяц. Если же ежемесячный вклад превысит 35 долларов, то сумма выплат будет больше.

Экономист Владимир Поплыко предлагает пойти еще дальше, внедрив в стране смешанную систему с механизмом индивидуальной капитализации для граждан моложе 30 лет:

— Нужно создать гарантийный пенсионный фонд. Туда со стороны государства внести, например, 10% акций “Беларуськалия”. В итоге будет формироваться социальная взаимоответственность государства, граждан и бизнеса.

Однако заместитель директора Центра системного анализа и стратегических исследований Национальной академии наук Георгий Гриц задается вопросом, как сохранить эти сбережения, а лучше приумножить:

— Притом это не только наша проблема. Например, США, где сегодня размеры пенсионных фондов самые большие и превышают 120 процентов от ВВП, столкнулись с тем, что ресурсов этих фондов не хватает для выплат дивидендов вкладчикам. Это произошло из-за падения стоимости ценных бумаг и банкротства ряда компаний. Финансовые обязательства перед людьми могут стать большой проблемой, которая уже ведет к сокращению социальных расходов.

Еще один обсуждаемый у нас момент: рост давления на рынок труда. Избежать напряженности позволит создание 50 тысяч новых рабочих мест ежегодно. В каких сферах практичнее это делать? Самой перспективной отраслью Георгий Гриц считает машиностроение:

— Беларусь единственная на постсоветском пространстве сохранила преимущества в этой сфере. У нас есть необходимые активы, кадровый и научно-технический потенциал. При комплексной поддержке государства машиностроение может стать одной из точек роста в создании новых рабочих мест. К таковым относится также область IT-технологий (в отдаленной перспективе био- и нанотехнологий) и сфера услуг. Это, кстати, неплохая ниша для малого и среднего бизнеса.

Это интересно

В СССР закон “О государственных пенсиях” был принят только 14 июля 1956 года.

В 1917 году, придя к власти, большевики упразднили царские пенсии, а свои вводить не торопились. Подавляющее большинство советских трудящихся не получали пенсионных выплат 20 лет, колхозники — почти 40 лет. В августе 1918 года были введены пенсии для инвалидов Красной Армии, в 1928-м — для работников горнорудной и текстильной промышленности, в 1937 году — для городских рабочих и служащих. При этом максимальная пенсия при Сталине составляла 300 “старых” рублей в месяц (30 рублей после 1961 года).

Колхозникам хрущевская реформа 1956 года установила всем одинаковую пенсию 12 рублей в месяц.

На эти деньги тогда можно было купить примерно 4,5 килограмма вареной колбасы. В 1973 году выплаты повысили до 20 рублей, а в 1987 году — до 50. “Потолок” пенсий в СССР составлял 120 рублей в месяц.

konon@sb.by