— Что происходит сейчас на мировом топливном рынке? Почему цены то растут, то рушатся до отрицательных величин, и какие факторы сегодня влияют в наибольшей степени на стоимость нефти?

— На мировом рынке нефти происходят те же процессы, что и в глобальной экономике — тектонический спад на фоне замедления спроса, вызванного пандемией коронавируса. По большому счету коронавирус стал спусковым крючком для многих проблем, которые накапливались со времени предыдущего финансового кризиса 2008—2009 годов. К тому же резко увеличилась добыча сланцевых углеводородов в США.

Примерно 10—15 лет назад добыча сланцевых нефти и газа была очень трудоемкой с технологической точки зрения и затратной с экономической. К примеру, себестоимость традиционной нефти в Саудовской Аравии — в пределах 2—3 долларов за баррель, в России — около 7—10 долларов. Сланцевая же нефть обходится добытчикам примерно в 40—50 долларов за бочку. Но по мере развития технологий и снижения стоимости кредитов в сланцевой добыче наметился бум, который и привел к тому, что около двух лет назад США вышли в мировые лидеры по добыче нефти в сутки. В феврале 2020 года там производили примерно 12,7 млн баррелей в сутки, Россия и Саудовская Аравия в это же время добывали около 11 млн баррелей.

Кроме того, сланцевая нефть в силу своих физических свойств, особенностей транспортировки и переработки (а большинство НПЗ технологически заточены под переработку традиционной сернистой нефти) практически не востребована сегодня. Последней каплей стал факт заполнения практически всех доступных резервов в мире, включая знаменитый государственный резерв в США. Танкеры на рейдах, цистерны и резервуары на перерабатывающих предприятиях — все залито под завязку.

Совокупность этих факторов — падение спроса и затоваривание рынка — привела к обвалу цен.

В начале апреля нефтяной картель ОРЕС плюс еще десять лидирующих в добыче стран (Россия, США, Канада, Мексика и другие) договорились о снижении поставки нефти на мировой рынок. С 1 мая 2020 года с рынка постепенно должно уйти 10 млн баррелей в сутки. В преддверии этого события цены ушли в диапазон около 10—11 долларов за баррель североамериканской марки WTI и около 22—23 долларов за баррель нефти марки Brent. Российская Urals торговалась тоже около 22 долларов за бочку. Но со вступлением в силу договора ОРЕС+ и по мере восстановления мировой экономики (при условии спада пандемии коронавируса) возрастает вероятность и роста цен на нефть.

— Не являются ли нынешние биржевые цены исключительно «бумажными», а реально нефть торгуется по другим ценам?

— Конечно, основной объем торгов нефтью, да и не только нефтью, а практически всеми товарными и финансовыми активами, происходит в бумажном формате. То есть физическая поставка и владение активом (нефть, золото, акции и прочее) не предполагаются.

Именно поэтому технически могло случиться то, что на какой-то короткий момент времени цены ушли в отрицательный диапазон.

Но есть и фактическая поставка углеводородов. Для этого имеются специальные торговые площадки, например биржа в Роттердаме. Там реальные цены на реальный товар. Они могут отличаться от «бумажных» по сортам и условиям поставок. Но эти цены по специальным формулам определяются все-таки от цен фьючерсных контрактов.

Кроме этого, разные страны и производители в силу своих внутренних условий могут предлагать цены, отличные от рыночных. Например, та же Саудовская Аравия регулярно демпингует, предоставляя скидку постоянным покупателям для сохранения доли на рынке. В общем-то, это классические маркетинговые ходы, но первоначальная цена формируется все-таки на «бумажном» рынке.

— Кому выгодны низкие цены на сырье? И кто пострадает больше всего?

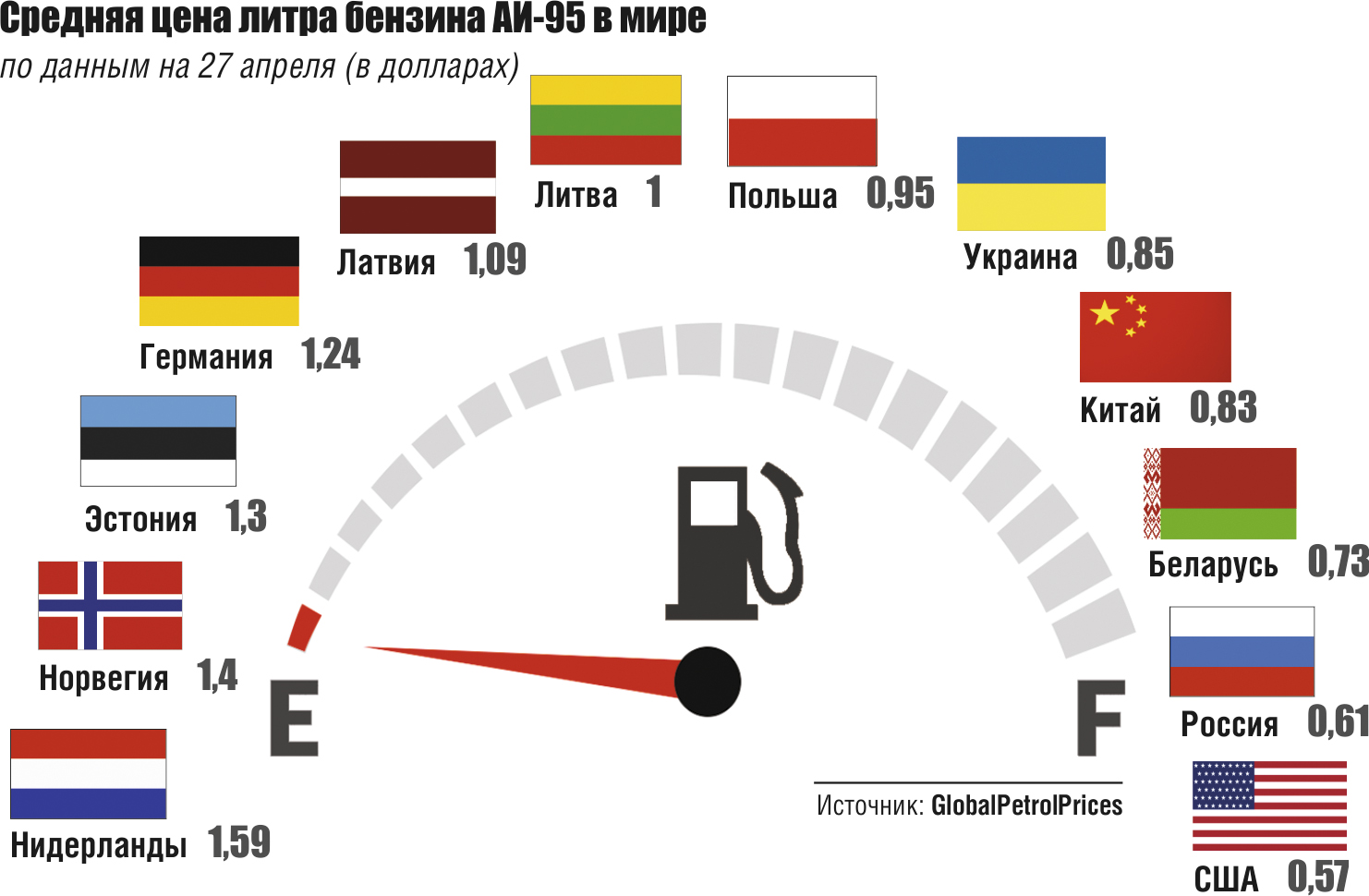

— Безусловно, основными бенефициарами снижения цены на нефть станут покупатели топлива во всем мире. То есть мы с вами, рядовые автолюбители. Мы уже увидели небольшое (за три раза на три копейки) снижение цен на белорусских АЗС. Та же картина по всему миру. В Штатах цена опустилась до уровня 2015 года и составляет примерно 0,57 доллара за литр 95-го бензина. В России эта марка стоит около 45 рублей за литр.

Пострадают от низких цен те производители, чьи затраты самые высокие. Это производители сланцевых углеводородов. Кстати, есть мнение, что обвал цен был спровоцирован сговором саудитов и России, чтобы выбить из колеи американский сланец. Но даже если это не так, такой сценарий стоило придумать, потому что результат получился именно такой. Добыча сланца в США резко упала, и восстановление (если таковое случится) будет очень нескорым.

— Какова стратегия Беларуси в период падения нефтяных цен?

— Поскольку Беларусь является в основном переработчиком углеводородов, наша стратегия должна состоять в сохранении прежних поставщиков сырья, но на новых условиях, и диверсификации сети новых поставщиков.

В силу ряда обстоятельств мы получали и будем получать основной объем сырья из России. Во-первых, у нас имеются давние связи и проработанные договоры. Правда, время от времени они требуют обновления, но это решаемые вопросы. Во-вторых, наши НПЗ строились из расчета переработки российских сортов нефти, и даже после модернизации они остаются самым логичным сырьем. В-третьих, если саудовская или норвежская нефть и может стоить меньше, в конечной точке потребления в Новополоцке и Мозыре российская нефть по трубе обойдется дешевле.

Конечно, это не значит, что мы должны отказываться или не искать новых поставщиков. Но основная проблема, которую предстоит решить нашим нефтяникам, — это все-таки транспортный вопрос. У всех наших соседей — Украины, Литвы, Польши — есть выходы к морю, и для них вопрос поставки решается просто. Нефтеперевалка в Одессе, Клайпеде и на польской Балтике снимает для них много проблем. Мы, к сожалению, лишены такого удовольствия, и нам остается только трубопроводный или железнодорожный транспорт. И преимущества первого очевидны.

— На какие объемы рассчитаны наши хранилища и не значит ли нынешняя ситуация, что мы должны заняться строительством новых хранилищ?

— Ориентировочно речь может идти примерно об объемах 500—600 тысяч кубометров или около 400 тысяч баррелей. Это в масштабах всей Беларуси. Конечно, это несопоставимо с мировыми мощностями по хранению сырья, где цифры начинаются с миллионов баррелей, но у нас никогда не было необходимости хранения таких объемов.

Строительство же новых хранилищ с большими объемами вряд ли экономически оправдано. Стратегические резервы рассчитываются, как правило, из двух- или трехмесячного расхода нефтепродуктов всеми потребителями. Поэтому существующие объемы обеспечивают необходимый уровень энергетической безопасности.

— Как поведет себя цена на нефть в ближайшие несколько лет? Дойдем ли, как пару лет назад, до ста долларов за баррель?

— Не исключено, что восстановление рынка может начаться буквально со следующей недели после вступления в силу договора ОРЕС+ и по мере снижения карантинных мероприятий в мире. Но то будет нескорый процесс. Плановое замедление темпов добычи в силу технологических особенностей требует от двух-трех месяцев до полугода. Восстановление мировой экономики в лучшем случае наберет темпы к концу года. С такой же скоростью будут восстанавливаться и цены на нефть.

А вот цены по сто долларов за баррель мы вряд ли увидим в обозримом будущем. И дело тут опять же в американском сланце. Если сейчас Штаты впервые посадили за стол переговоров, то уж наверняка не для того, чтобы потом открыть им кран по сто, когда сланцевики опять станут рентабельными и вернутся на рынок. Можно ожидать, что цена к концу года вернется в диапазон вокруг 40 долларов за баррель, который устраивает саудитов и Россию, и поднимется за два-три года к 70 долларам за бочку.

— Можно ли прогнозировать дальнейшее снижение цен на белорусских АЗС при сохранении нынешней тенденции падающих и низких цен?

— Такое не исключено. В апреле мы уже видели три раунда снижения цены. Но глубина падения цен на сырье гораздо ниже. В России министерство энергетики прогнозирует снижение цен в розничном сегменте на 2—3 рубля по видам топлива. От текущих уровней это составляет примерно 5—7%. Если применить такой же расчет к нашим ценам, можно ожидать снижения еще примерно на 7—10 копеек. Хотя последнее слово, конечно, останется за нашим регулятором — концерном «Белнефтехим».

— Можно ли говорить на основании происходящего, что эпоха углеводородов подходит к концу, или пока преждевременно делать такие выводы?

— Несмотря на развитие так называемых зеленых технологий (электромобили, ветряки и прочее), потребление нефти, газа и угля во всем мире только увеличивается.

Сегодняшний спад и, соответственно, падение цен носит временный характер. Пандемия закончится, потребительский спрос возрастет, а с ним вырастет и необходимость в энергоносителях и сырье для химической промышленности.

Нефть и газ — это не только автомобильное топливо. Крупнейшим потребителем нефтепродуктов является авиация, которая сейчас отдыхает на стоянках в аэропортах. Большинство кораблей в мире использует в качестве топлива мазут. Есть еще мощнейший тепловозный парк, который также развивается. Огромное количество железных дорог в мире до сих пор не электрифицировано, а объем перевозок возрастает. Практически весь пластик в мире производится из газа или угля путем переработки. Растет также и производство электроэнергии из этих же видов минерального сырья.

Так что эпоха нефти и газа остается с нами. А в силу цикличности развития мировой экономики мы еще не раз станем свидетелями взлетов и падений цен на черное золото.

konon@sb.by