Банки увлеклись оптимизацией филиальной сети

Существует мнение, что для предоставления услуг корпоративным клиентам сегодня нет необходимости открывать филиал в регионе. Для этого вполне достаточно удаленной работы в режиме «Банк—Клиент», а вот если включаться в борьбу за физлиц, то без розничной точки банку не обойтись. Принципиально новый формат банковского обслуживания — удаленные рабочие места (УРМ) — сегодня выполнен в режиме минимализма. Установленные в торговых точках стол, стул, компьютер, подключенный к единой банковской сети, да несколько сотрудников — вот рецепт для быстрого и относительно недорогого проникновения в регионы.

Банковская сеть — это основной инструмент, позволяющий привлекать клиента и работать с ним на долгосрочной основе. Правда, если в развитых странах в данном смысле фигурирует трезвый расчет финансистов на гармоничное сочетание всех каналов продаж розничных услуг, то в Беларуси банки пока предпочитают двигаться путем минимализма. Ведь необходимость развивать наряду с традиционными услугами сети информационных киосков, терминалов самообслуживания и Интернет-банкинг, которые обеспечивают клиентский сервис 24 часа в сутки, нивелируется ментальными особенностями клиентов. Белорусы — люди простые, в большинстве случаев их интересует усеченный спектр банковских услуг, а значит, тратиться на «излишества» банкирам особого смысла нет.

Усеченный спектр услуг — это в большинстве своем розничное кредитование. Именно оно сейчас наиболее интересно в провинции. Специалисты кредитных организаций даже заметили, что спрос на кредитные продукты здесь в два раза перекрывает столичные показатели, поэтому в последние несколько лет банки стали достаточно активно продвигать свои услуги в регионы. Однако эта ниша далеко еще не заполнена, спрос на банковские продукты на периферии существует и с каждым годом растет. В наиболее выгодных условиях окажется тот банк, который предложит наиболее привлекательную и разнообразную линейку банковских продуктов, качественное обслуживание своих клиентов. В большинстве своем финансисты уже охватили своими услугами города областного и районного значения и понемногу выходят на уровень городов численностью жителей 30—50 тыс. и городских поселков, а вот дальше их региональная экспансия прекратится. Банкиры говорят: открывать отделения в деревнях, селах и агрогородках совсем невыгодно — низкая плотность населения и относительно невысокие доходы делают долгоокупаемыми и нерентабельными такие проекты. УРМ — не платежный терминал и не банкомат, но затраты на его создание оцениваются не так уж и мало — в среднем 1,5 тыс. долларов за квадратный метр в месяц. При этом, как отметили в одном из кредитных учреждений, в среднем на каждого работника розничного филиала в месяц должно быть выда-

но не менее 40 млн. рублей кредитов. По мировым меркам, это не так уж и много — существует европейская статистика, согласно которой не менее 30 % крупногабаритных товаров, реализуемых в той или иной торговой точке, должны продаваться в кредит или в рассрочку. Тогда считается, что банк представлен в рознице правильно.

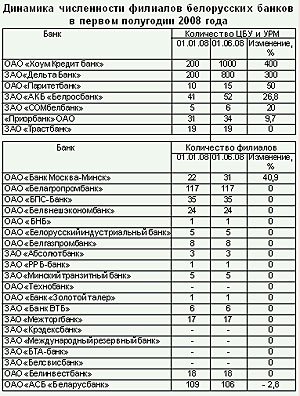

Если посмотреть как изменилась филиальная сеть различных банков, то можно отметить следующую особенность: в первом полугодии 2008 года численность подразделений существенно увеличилась лишь в нескольких банках. В основном это касается организаций, специализирующихся на потребительском кредитовании, таких, как «Дельта Банк», «Белросбанк», «Хоум Кредит Банк». В этих учреждениях подразделения представлены в основном удаленными рабочими местами и точками продаж, которые располагаются в крупных торговых объектах. Ныне банки очень ответственно относятся к этому процессу. Если еще год назад эксперты говорили о формальном подходе к наращиванию региональной инфраструктуры, то теперь отделения любого формата открываются только после достижения четкого понимания, как эта точка будет зарабатывать. То есть сеть разворачивается ради бизнеса, хотя при продаже банка эффективная сеть будет оценена инвестором по достоинству. В настоящий момент большинство кредитных организаций пришли к мнению, что открывать новые точки только ради открытия — неважно, будь то УРМ или полноформатный центр банковских услуг, — смысла нет. Ведь даже при аргументированном подходе ошибок в этом вопросе не избежать. Поэтому большинство кредитных организаций в настоящий момент озаботилось оптимизацией своего розничного бизнеса. Речь о сокращении числа филиалов в данном случае не идет. Закрыв точку в одном месте, банкиры нередко открывают ее в другом. Но не всегда.

К примеру, если сравнивать филиальную сеть «Беларусбанка» на начало и конец первого полугодия 2008 года, то можно увидеть, что здесь имело место сокращение численности филиалов со 109 до 106. Как отмечают специалисты этого учреждения, стратегия по отношению к центру банковских услуг относится к числу «проблемных зон» банка. Дело в том, что «заточенный» под социальные стандарты «Беларусбанк» вынужден содержать немалое количество откровенно убыточных отделений. В деревнях и малых городах, где количество жителей сравнительно невелико, а соответственно и финансовые операции, которые осуществляются в отделениях, можно буквально пересчитать по пальцам, учреждение в прямом смысле несет убытки. Ведь средств на содержание помещений, на зарплаты сотрудникам, на инкассацию и прочие расходы уходит немало. Свое присутствие на периферии в «Беларусбанке» в перспективе видят оптимальным по принципу: «один филиал на один населенный пункт».

Однако создание ЦБУ и УРМ не всегда панацея. Самый, пожалуй, важный вопрос для кредитных организаций при их открытии — затраты на персонал. Кадровую политику, отмечают эксперты, в данном вопросе нужно вести очень аккуратно, ведь вложение в сотрудников, как и вложения в бренд, — основа капитализации банковского сектора, и экономия на зарплатах может привести к тому, что значительно повысятся риски и издержки, непосредственно связанные с человеческим фактором. Соответственно, снизится и качество предоставляемых услуг. Выходом из такой ситуации специалисты видят возможность автоматизации работы с клиентами. К примеру, белорусские банки пока что жадничают и не устанавливают банкоматы с функцией приема наличных. А зря — такой автомат позволяет как погашать ссуды, так и просто пополнять счета, допустим, класть деньги на пластиковую карту. Точно так же, как при обслуживании юридических лиц, хорошим подспорьем для экономии на обслуживании является дистанционное управление счетами: сегодня все больше кредитных организаций предлагают гражданам подключиться к Интернет-банкингу и делать различные платежи, не выходя из дома или офиса. Но вся проблема в том, что подобные технические новшества пока воспринимаются в штыки основной массой населения. Так что на ближайшие 5—7 лет основным символом того, что банки все-таки идут в народ, будут оставаться стол, стул и компьютер.