Целевые кредиты на обучение у нас выдают четыре банка. Главное отличие такого предложения от обычного потребительского кредита — срок погашения. Если брать деньги для обучения в вузе, он может доходить до 11 лет: во время учебы можно платить только проценты, основной долг плюс проценты — после получения диплома. Вариант, на первый взгляд, идеальный для студента: пока учишься, выплачиваешь копейки, потом нашел работу и возвращаешь деньги.

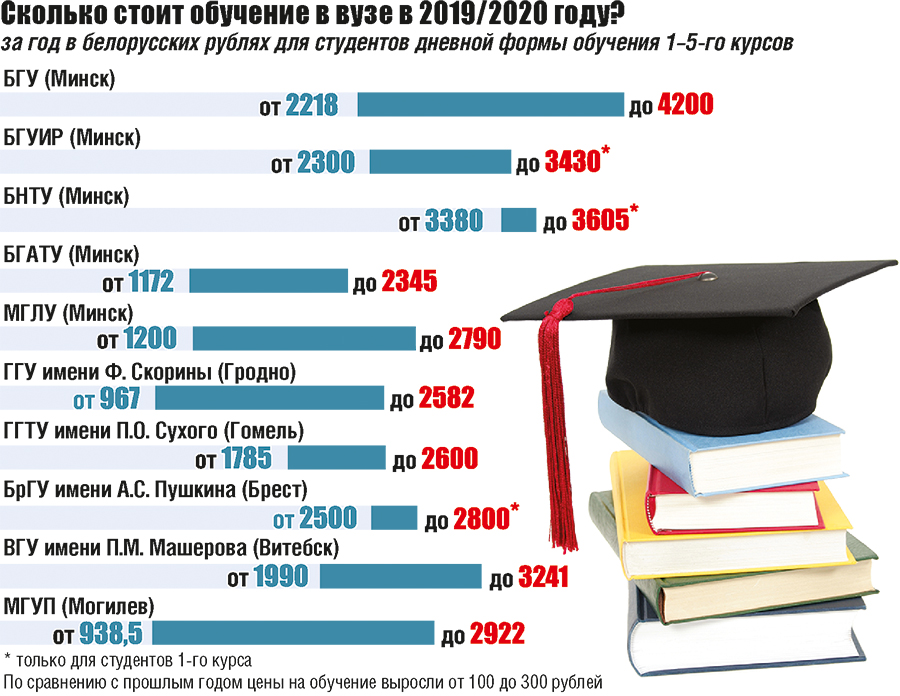

Решаю проверить, потянет ли предложение первокурсник. Сочиняю легенду: Катя, не работает, поступает на «Финансы и кредит» в БГУ. Первый год обучения стоит 4022 рубля. Обзвон банков занял около часа, но вердикт неутешительный — у мифической Кати шансов мало:

— Обязательно наличие источника доходов. Если у студента его нет, кредит могут оформить родители, законные представители, супруг или супруга.

Единственная лазейка обнаружилась было в одном из банков: можно не представлять справку о доходах, если поступления не превышают 20 базовых величин (510 рублей). Но, как объяснили в колл-центре, подтвердить наличие доходов все равно придется — на этапе одобрения кредита.

Что же касается условий банковских займов, они, к слову, вполне приемлемы и для студентов. Ставки — от 14 до 14,59% годовых. Чтобы взять кредит на 4022 рубля, достаточно дохода 390 рублей, но речь идет о сроке выплат в 10 лет. При таких условиях первые пять лет нужно ежемесячно отдавать 46—49 рублей, после окончания вуза — примерно по 115 рублей.

При выборе банка стоит обратить внимание на формулу, по которой рассчитывается ставка. Если в одном из банков она привязана к ставке по кредитам овернайт, но при этом ставка в договоре не может меняться в сторону уменьшения, то в других процент рассчитывается исходя из ставки рефинансирования и не имеет ограничений по снижению. В свою очередь, ключевой процент в последние годы заметно снизился. Однако рассчитывать на то, что ставка упадет в разы за годы возврата, особо не стоит: зачастую есть оговорка, что решение об изменении процента принимает банк.

Важный нюанс в предыдущих расчетах: речь идет только об оплате за один год. Если планируете оплачивать в долг и последующие годы, надо оговорить это заранее. И возвращать взятое лучше поскорее: суммы выделяются в зависимости от платежеспособности кредитополучателя, а она зависит от размера зарплаты и наличия долгов.

Если возвращать деньги в тот же год, когда брали их в долг, есть смысл рассмотреть обычные потребкредиты: можно найти предложения под 13—14%. 46-летняя минчанка Ирина пользовалась такими предложениями три года:

— На третьем курсе дочь начала параллельно подрабатывать, стала помогать с выплатами. На четвертом — устроилась официально, взяла кредит на себя, но на два года, чтобы потянуть ежемесячные платежи.

Ирина гордится дочерью и говорит, что посильный долг очень дисциплинирует:

— Несмотря на работу, она стала относиться к учебе ответственнее и требовательнее: мол, работаю не на диплом, а на знания.

В некоторых западных странах система устроена именно так: за свое обучение студент платит сам, точнее, выплачивает кредит после учебы. Правда, там есть и перегибы: стоимость обучения в вузах запредельная. Бакалавры Калифорнийского университета платят 12 500 долларов в год, а вместе с сопутствующими расходами — 50 000 долларов в год. Четыре года в Гарварде, Стэнфорде или Йеле обойдутся свыше четверти миллиона долларов за обучение, проживание и учебные материалы. В конечном итоге за четыре года учебы специалисту приходится расплачиваться на протяжении 10—30 лет. Александр Муха, аналитик исследовательской группы Businessforecast.by, говорит:

— Не могу сказать, что брать кредит на образование — плохо. Но нужно понимать и то, что это лишь средство. Ключевой вопрос: насколько по душе окажется выбранная специальность, позволит ли затем работа по ней вернуть долг? Также важно смотреть на условия кредитования: если они льготные, почему бы и нет?

Пока самое выгодное и прогнозируемое сопоставление «стоимость обучения — будущая зарплата» у нас по техническим специальностям. Например, в БГУИР обучение стоит от 2300 до 3400 рублей в год, а средняя зарплата в сфере ИТ в феврале этого года была 4072 рубля в месяц. Но есть менее очевидные варианты. Допустим, по одной из самых престижных специальностей — «Международное право» в БГУ, где проходной балл на бюджет составил в этом году 385 из 400, — обучение стоит 4200 рублей. Вакансий юриста-международника тем временем совсем немного, зарплату предлагают от 500 рублей. С другой стороны, тот же ИТ-сектор сегодня нуждается не только в технических специалистах, но и в грамотных гуманитариях. И их зарплаты зачастую не ниже, чем у разработчиков. Вадим Можейко, аналитик BISS, кандидат культурологии, говорит:

— На Западе, если студент окончил топовый университет, банк понимает, что он будет способен выплатить взятый на обучение кредит. Это один из способов измерить, будет ли диплом себя окупать. Если зарплата не позволит выплачивать кредит, то есть повод задуматься, какая экономическая логика получения такого образования? Что касается того, как снизить ставки и сделать кредит доступнее для студента, — это вопрос для взаимодействия банков и вузов. Ведь в конечном счете, если банк не дает деньги под диплом, это говорит о том, что он не уверен в качестве образования этого вуза. В таком случае банкам и университетам следовало бы вместе подумать, какие изменения в образовании повысили бы доверие к его ценности. Это и позволило бы заемные ресурсы сделать доступнее для студентов, и помогло бы с улучшением качества высшего образования.

Впрочем, рассуждать об образовании исключительно в коммерческом ключе не правильно. Есть риск остаться без жизненно необходимых, но не высоко оплачиваемых специалистов. Ряд экономически успешных стран отказался от платного высшего образования. Так, в 2013 году к этому вернулись в Германии: студенты оплачивают только семестровый взнос — он покрывает расходы на работу студенческой столовой, спортивных секций и языковых курсов, а также проездной. Размер взноса у каждого вуза свой: например, как сообщает Deutsche Welle, в Высшей школе Анхальта — 76 евро, в Бременском университете — 380 евро.

— Высшее образование — платное всегда, — объясняет Вадим Можейко. — Надо просто понимать, как мы за него платим. Либо это делает студент или его родители напрямую на платном отделении, либо через налоги и время, когда человек учится за бюджетный счет и проходит распределение. Каждый должен выбирать, какой способ ему комфортнее, но платить все равно придется.

Механизмы государственной поддержки оплаты высшего образования существуют во многих странах. Латвийские студенты, например, могут взять кредит под поручительство государства. Возвращать основной долг с процентами надо спустя 11 месяцев после завершения учебы. Британская система студенческих займов предполагает, что деньги начнут возвращаться лишь после того, как доход студента превысит определенную сумму.

У нас тоже существуют различные варианты поддержки тех, кто не набрал достаточно баллов для поступления на бюджет. К примеру, целевое распределение, когда обучение студенту оплачивает его будущий работодатель: за это нужно отработать на предприятии 5 лет. Есть и льготные кредиты на обучение — их выдают в Беларусбанке. Процент — половина ставки рефинансирования. Сейчас это 5% годовых — почти в три раза меньше, чем по обычным потребкредитам. В прошлом году был заключен 491 кредитный договор на таких условиях, за первое полугодие нынешнего — 43 (но, как отмечают в банке, основной наплыв происходит в августе-сентябре).

— Претендовать на льготный кредит могут лишь те граждане, у которых среднемесячный совокупный доход на члена семьи за предшествующий год не превышает 350% утвержденного бюджета прожиточного минимума в среднем на душу населения. Сегодня эта сумма составляет 784,07 рубля, — рассказывают в банке. — Еще стоит учесть, что за счет льготного кредита оплачивается до 70% годовой стоимости обучения, получаемого только на дневной форме обучения и только в государственных вузах, вузах потребкооперации и учреждениях высшего образования Федерации профсоюзов.

Кредиты — хорошее подспорье для студента. Или для его родителей. Главное, чтобы выбор будущего специалиста был осознанным, а образование люди шли получать не для галочки, а ради знаний. На такую учебу и в долг взять не жалко.