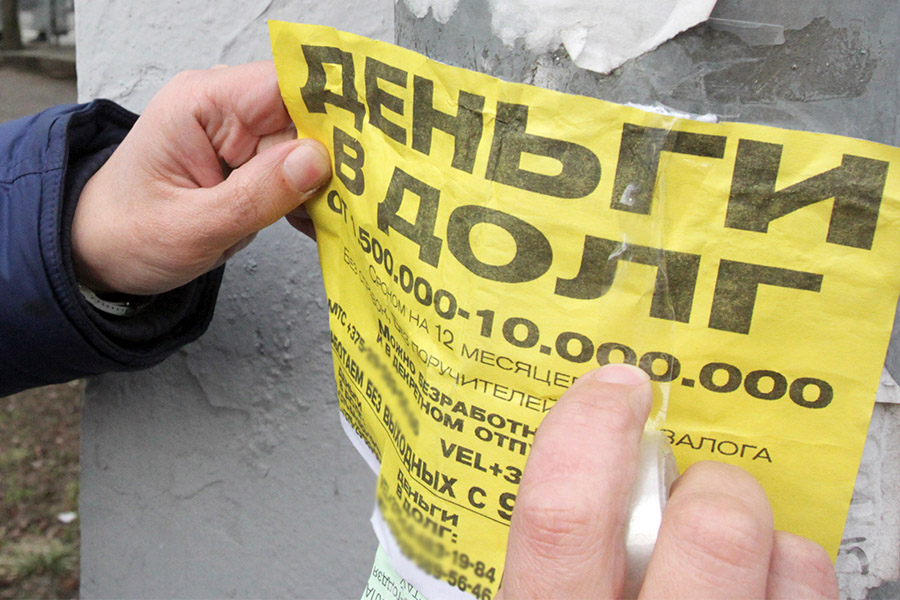

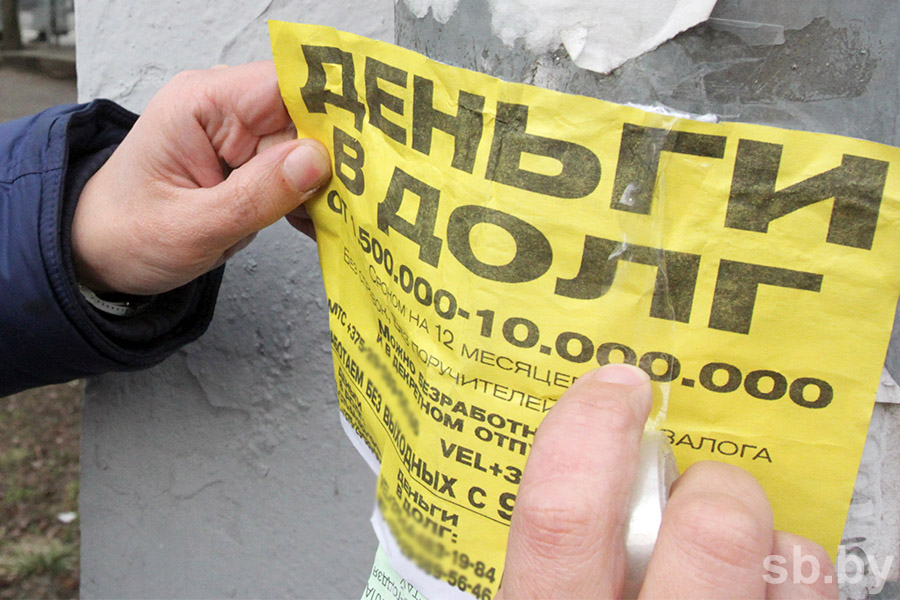

Механизм довольно прост. После того как вы договариваетесь о сумме займа, вам предлагают совершенно легально оформить рассрочку, например, на покупку мобильного телефона в каком–нибудь салоне связи. Для этого достаточно обычного паспорта. Как только продавец отдает товар вам в руки, вы тут же передаете его вашему «финансовому консультанту», который сразу выкупает его у вас за наличные. За полцены. Если эти условия перевести в экономические категории, то вы получаете заем на время рассрочки (обычно год) под 100% годовых (участвовавший в этой операции смартфон стоит, скажем, 500 рублей, а вы получили на руки только 250). Причем «покупателя рассрочки» совершенно не волнует, каким образом вы будете по ней рассчитываться. У него совсем другая задача: быстро продать новое оборудование, и 50–процентный «зазор» в цене — это очень хорошая фора перед другими продавцами.

Судя по числу предложений и географии охвата, услуга у определенного числа наших граждан, которым нужно «перехватить до зарплаты», очень востребована. Неудивительно. Предложения «покупателей рассрочек» оказываются несравненно выгоднее на фоне финансовых институтов, которые совершенно легально прописались в реестре Нацбанка и предлагают услуги микрофинансирования для населения. Зайдем наугад на один из их сайтов и скачаем «Условия и правила предоставления микрозаймов финансово–образовательным фондом N». Конечно, не всякий, кому стараются ввести в уши главные бонусы микрозаймов — оформление без залога, поручителей и за 10 минут, — с ходу осилит юридически сложный 32–страничный документ с приложениями, сносками и мелким шрифтом. Но вот что остается в сухом остатке. Ставка по краткосрочным займам (до 45 дней) доходит до 1.061% в пересчете на годовые! Конечно, найдутся финансовые продукты и более доступные — в зависимости от того, есть ли залог, доход в виде пенсии, или при повторном обращении. Но речь, как правило, идет о сотнях процентов годовых. И это еще не все. За просрочку просто адские санкции: 10% от суммы займа — до трех дней, 30% — до недели и 100%, если речь о более чем 8 днях. И еще штраф в 5–кратном размере, отталкиваясь от действующей ставки Нацбанка (16%). В общем, будет наукой такой микрозаем тому, кто привык верить на слово и читать только «столбовую» рекламу. Конечно, можно рассуждать и с либеральной позиции — мол, никто не заставляет брать деньги в долг да еще под бешеные проценты. А можно задаться вопросом: не от такого ли мы хотели оградить людей, когда три года назад вводили ограничения на рынке микрокредитования?

Между тем наши банки, которые работают под жестким контролем со стороны государства, платят налоги, скрупулезно выполняют требования законодательства, каких–либо выгод с введенных запретов не ощутили. Достаточно ознакомиться с официальной статистикой Нацбанка, в которой есть раздел по кредитам для населения на потребительские нужды. К началу 2015–го соответствующий кредитный портфель банков вырос на 15%, в начале 2016–го продемонстрировал 3–процентный спад, а в начале этого года показал восстановление и даже осторожный 3–процентный рост по сравнению с цифрами годовой давности. Конечно, это еще не совсем настоящий рост, если сделать поправку на инфляцию. Но смысл понятен: выдача потребительских кредитов банками связана с общеэкономическими процессами, а вовсе не с конкуренцией со стороны «полусерого» сегмента этого рынка.

И сейчас, по мере сдерживания инфляционных процессов и отказа от опережающей экономические показатели и прогнозы денежной эмиссии, есть надежда, что банковское потребительское кредитование снова оживет. Уже сегодня банки предлагают условия по новым кредитам на уровне 20% годовых, причем есть такие финансовые продукты, которые по части времени оформления, обеспечения, целевого использования и других параметров вполне конкурируют с «покупателями рассрочек», не говоря уже о «финансово–образовательных фондах». Со временем их услуги должны естественным образом потерять актуальность как в силу роста финансовой грамотности населения, так и стабилизации национальной валюты.

v3282726@yandex.ru

Советская Белоруссия № 33 (25168). Пятница, 17 февраля 2017