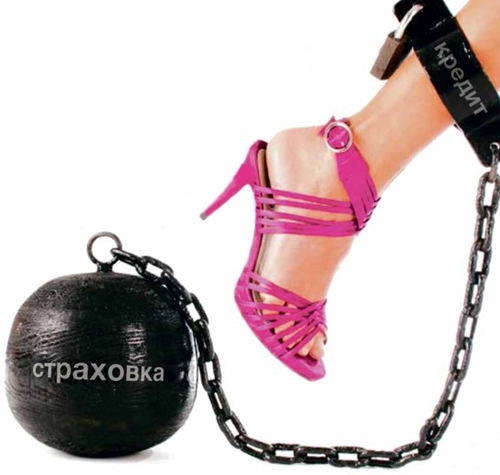

Нацбанк не раз требовал от банковских учреждений умерить аппетиты и работать честно. Но те послушали и… забыли. Теперь некоторые банкиры настолько грубо игнорируют интересы людей, что пришлось вмешаться Комитету госконтроля: он уличил банки в навязывании вместе с кредитами договоров страхования по завышенным в разы тарифам!

Специалисты Госконтроля и раньше говорили о проблеме, напоминает заместитель начальника управления контроля банковской деятельности и финансовых рынков КГК Александр Стукан:

— Национальный банк и Министерство финансов в итоге принимали соответствующие меры. Однако контрольно-аналитические мероприятия этого года показали, что банки и страховые организации выполняют не все решения регуляторов.

Сейчас страховщики через большинство банков активно предлагают кредитополучателям застраховаться от несчастных случаев. Развивают услуги по страхованию медицинских расходов, жизни тех, кто берет кредит, а также рисков держателей банковских платежных карточек и др.

С одной стороны, желание банкиров подстелить себе соломку понятно. Но с другой — когда тебя толкают к единственному страховщику, у которого к тому же тарифы мама не горюй, это, мягко говоря, противоречит самой сути добровольного страхования. Человека, напоминает представитель КГК, не должны принуждать к договору и ставить условие: мол, вместе с одной услугой обязательно бери и другую.

Страховые договоры предлагается заключать со страховщиками, у которых с банками нередко один и тот же собственник. В то же время людей страхуют на суммы, которые значительно выше взятых кредитов. В одной из ситуаций эта разница достигла 15 с половиной раз!Если для банка важно снизить именно риски, то по логике ему должно быть достаточно представленного человеком страхового полиса любой компании с нужной лицензией. Тогда почему на практике не так? Александр Стукан отвечает:

— Банк, имея материальную заинтересованность, зачастую «насильно» вручает клиенту договор страхования только с одним, удобным ему страховщиком, с которым есть соглашение об оказании посреднических услуг. Разумеется, не бесплатно, вознаграждение доходит до 25 процентов от суммы взноса.

Иногда в этой схеме появляется еще один посредник — страховой брокер. Хотя по факту договор заключает банковский работник (он же по совместительству сотрудник страхового брокера) либо представитель страховой организации. Посредничество же брокера чисто формально. Зато заплатят ему хорошо.

Так страховать людей, берущих кредиты, придумали банки. Они в основном и определяют размер страхового взноса, говорит Александр Стукан:

— При этом застрахованные риски минимальны (на случай смерти и инвалидности). Тариф по ним при заключении договора в страховой организации в среднем составляет 0,3% от страховой суммы, а при заключении банками договоров страхования при выдаче кредитов страховой тариф уже возрастает до 5 раз. Так, в одной из компаний за страхование от несчастных случаев и болезней по названным рискам насчитают кредитополучателю взнос по тарифу 0,96% от страховой суммы.

Если страховая услуга оказывается в комплексе с банковской, то она не может быть дороже страхования от аналогичных рисков у других страховщиков, не сотрудничавших с банком.

Если страховая услуга оказывается в комплексе с банковской, то она не может быть дороже страхования от аналогичных рисков у других страховщиков, не сотрудничавших с банком.Другой пример. При посредничестве банков заключаются договоры добровольного страхования медицинских расходов, где тариф уже 5 — 16% (в зависимости от программы страхования). В итоге к сумме кредита прибавляется еще и страховой взнос в размере 400 — 500 рублей. Его получит страховщик, а банк от кредитополучателя — начисленные на эту сумму проценты. Есть и другие факты. Человек за пару дней взял в разных банковских учреждениях два кредита, и в каждом ему оформили договор с одной и той же страховой организацией (страховой взнос по ним более 500 и 400 рублей). В итоге за 2 дня по навязанным договорам было начислено почти 1.000 рублей страховых взносов.

Идем дальше. Поскольку страховые риски минимальны, то и выплаты незначительны: как правило, они не больше 20% от суммы взносов, подсчитывает мой собеседник. Получается, что страховщики и банкиры имеют от такого бизнеса сверхприбыль. А потом (КГК известно и это) за деньги кредитополучателей банковские работники получают от страхующих партнеров заграничные турпоездки, сертификаты на покупку товаров и т.д. Преподносится такая благодарность как призы за победу в ежеквартальных и полугодичных конкурсах. К слову, на выплату «призов» щедро отстегивается от собранных банком взносов до 5 процентов.

Специалисты Госконтроля решили провести также интернет-опрос по проблеме. Результат: более 75% участников негативно высказались о довольно распространенной практике навязывания таких услуг. Люди сообщали и о других неприглядных ситуациях: при заключении договора страхования не предлагались на выбор страховые организации или указывалась только одна (отметили более 80% участников опроса), граждан не информировали об условиях договора страхования (более 40%), а еще банковские работники могли включить его без предупреждения в пакет документов по кредиту (10%) и т.д. Итоги опроса, подчеркнули в КГК, подтверждаются многочисленными обращениями граждан в комитет и другие госорганы.

У кредитополучателя должно быть право выбора — и точка. Нечестным игрокам не место на этом поле. Госконтроль призвал регуляторов навести наконец порядок в данной сфере. Сколько можно?!

gladkaya@sb.by