Квартирный вопрос волнует даже тех, кто уже является счастливым обладателем заветных метров. Одним нужна жилплощадь побольше, другие хотят переехать в дом поновее. Так или иначе, финансовые вложения нужны немалые. А для тех, кто затеял покупку “квадратов” с нуля, и вовсе, на первый взгляд, неподъемные. В то же время инструментов, которые помогут сделать жилье доступным, становится все больше. И сейчас, когда на рынке затишье, самое время к ним присмотреться.

Отклад идет в лад

Купить жилье на собственные сбережения — самый логичный, но наиболее труднореализуемый вариант. Впрочем, даже если вы понимаете, что на сбор денег уйдут десятилетия, а свой угол нужен уже сейчас, начинать все равно придется с накопления: ни один финансовый инструмент не предполагает, что покупка “квадратов” будет профинансирована полностью. Часть суммы придется внести из собственных средств и это, как правило, 10—30% от общей стоимости.

Кроме того, чем больше вы отложите сами, тем меньше придется брать в долг, а значит, и переплачивать. А вот еще интересный факт: когда с начала 2015 года цена квадратного метра стала падать и через год снизилась в среднем на 30%, большая часть квартир в новостройках раскупалась гражданами как раз на собственные сбережения. После удешевления метра многим хватило накоплений, которых раньше было недостаточно.

Начинать откладывать лучше как можно раньше. Полезная информация для родителей: сегодня у нас можно открыть сберегательный счет для ребенка. К примеру, один из банков предлагает такие условия: срок хранения — от 3 до 5 лет, минимальная сумма — 200 рублей, пополнение возможно в течение всего периода за исключением последних трех месяцев, капитализация процентов производится ежемесячно. Ставка — до 10,5%. Допустим, вы заключили договор на 5 лет, вложив 500 рублей и пополняя счет ежемесячно на 50 рублей. К концу срока у вашего ребенка будет уже 4736 рублей. Если предположить, что цены на жилье не изменятся, накопив еще столько же, чадо сможет попытаться взять в кредит однушку в Минске: на минимальный первоначальный взнос ему хватит.

Жилищные кредиты

Хотя классической ипотеки у нас пока нет, выбор кредитов на покупку жилья очень даже неплохой. На общих основаниях (если вы не ВИП-клиент банка или не претендуете на господдержку) можно получить деньги в долг под 13—15,95% годовых. Проценты, как правило, привязаны к ставке рефинансирования (сейчас — 10%), а она в последние годы падает. Впрочем, нужно быть готовым и к тому, что, несмотря на снижение ключевой ставки, кредиты дешеветь не будут — банки могут увеличивать маржу, если спрос на такие предложения высок, а вот денег на их выдачу не так уж много.

Зачастую в рекламе новостроек можно увидеть заманчивые цифры: например, кредит от 9,9%. Действительно, у застройщиков обычно есть банки-партнеры, которые могут профинансировать вашу покупку (но тут уже речь идет о конкретной новостройке) под выгодный процент. Однако учтите: цифры в рекламе зачастую применяются только на первые год-два срока кредитования. В остальной период (как правило, такие кредиты выдаются на срок до 20 лет) — еще плюс 3—5%. Здесь следует обратить внимание, чтобы наибольшая ставка была не выше средней по рынку. Иначе выгода такого предложения сомнительна, особенно с учетом того, что в нынешней экономической ситуации проценты имеют тенденцию к снижению.

У жилищного кредитования есть как свои плюсы, так и минусы. О них рассказывает Вадим Тачкин, директор ООО “Вива Капитал”:

— Главный плюс в том, что вы становитесь собственником жилья. Квартира в залоге — это накладывает некоторые ограничения, тем не менее она ваша. Вы можете в ней прописаться, сдавать ее в аренду и так далее. Минус — неподъемные условия по платежеспособности. Часто человек хочет взять 80% от стоимости квартиры, но банк готов ему дать значительно меньшую сумму.

Например, вы планируете покупку квартиры стоимостью 120 тысяч рублей. Кредит под 13% на 20 лет хотите взять на 100 тысяч. В таком случае среднемесячный доход должен быть не менее 3 тысяч рублей — и это при условии, что у вас нет других обязательств — выплат по кредитам, удержаний по исполнительным листам. А если вы зарабатываете, к примеру, 1 тысячу рублей, претендовать можете максимум на кредит в 35 тысяч рублей.

Выход — если вы считаете, что потянете ежемесячный платеж (а в нашем примере это 1,5 тысячи рублей), поговорите с представителями банка. По решению кредитного комитета для расчета максимальной суммы могут учесть совокупный доход семьи — то есть не только вашу зарплату, но и доходы близких родственников.

Метры в лизинг

На первый взгляд, лизинг схож с кредитованием: часть суммы вносите собственными деньгами, остальное выплачиваете ежемесячно с процентами. Но есть и существенное отличие: жилье покупаете не вы, а компания-лизингодатель. Это ее собственность, вы же пользуетесь метрами на основании договора финансовой аренды.

Приобрести квартиру таким образом у нас можно с 2014 года, но до недавнего времени механизм не пользовался популярностью. Изначально тот факт, что владелец жилплощади — юрлицо, породил немало спорных моментов. Их урегулировал Указ № 109, вступивший в силу в октябре прошлого года: например, установлено, что “коммуналку” можно платить по тарифам для физлиц, а не юридических лиц, как до указа, введен защитный механизм на случай выселения: если человек уже возместил более 50% от стоимости жилья, ему по определенной формуле вернут часть платежей.

Для покупателя процесс выглядит таким образом: вносите аванс (обычно от 20 до 40% от стоимости жилья), а затем протяжении обозначенного в договоре срока (он может быть от 1 до 20 лет) делаете лизинговые платежи, в которые входит вознаграждение лизингодателю и возмещение его инвестиционных затрат, связанных с исполнением договора лизинга. Сейчас на общих основаниях есть предложения под ставку 10% (ставка рефинансирования) — первые два года, затем — 13% (ставка рефинансирования плюс три процента). Если в конце срока договора вы приобретаете вещь в собственность, нужно выплатить еще выкупную стоимость — ее размер оговорен заранее, для жилья это обычно 1% от стоимости. Возможен ли досрочный выкуп? Вполне, но с оговорками: к примеру, не ранее чем через 12 месяцев с пересчетом дохода лизингодателя исходя из фактического срока пользования. Вадим Тачкин говорит, что среди главных преимуществ такого вида кредитования — упрощенная процедура получения:

— Квартира изначально принадлежит тому, кто тебе дал на нее деньги. Соответственно в отношении кредитоспособности клиента лизинговая компания более лояльна, чем банки. Также в отличие от банков лизинговые компании могут предлагать финансирование в валюте. Ставки по таким предложениям ниже, но нужно учитывать риски — курсовые колебания могут сделать долг неподъемным.

Как и в случае с кредитами, есть смысл присмотреться к предложениям по лизингу от застройщика и компании-партнера. К примеру, сегодня на рынке есть предложения по конкретным новостройкам, где лизинговые платежи в первый год — всего 4,9%. В последующие — 12% (ставка рефинансирования плюс 2 процентных пункта).

Вскоре квартиры могут стать доступнее: помимо указа о стройсбережениях, ждет своего часа ипотека — ставки по ней должны быть ниже, чем по обычным жилищным кредитам, а сроки дольше, что сделает финансирование “квадратов” посильным для каждого работающего человека. Но нужно понимать, что появление таких инструментов может существенно поднять спрос на метры и цены могут заметно подрастиВ долг под накопления

Те, кто задумывался о покупке жилья, наверняка наслышаны о системе стройсбережений. Такая модель финансирования “квадратов” широко распространена в западных странах. У нас подобный вариант с 2006 года предлагает Беларусбанк. В чем суть? Алгоритм действий таков: для начала нужно накопить 25% от стоимости жилья — эти деньги будут лежать на депозите. Можно выбрать один из трех накопительных планов с базовыми периодами 3, 5 и 7 лет. После того как сберегательный период завершится, есть возможность получить кредит на 20 лет на сумму в три раза больше собранной, если это позволяет кредитоспособность клиента. Ставка получится ниже средней по рынку.

Можно выбрать — либо действующая ставка рефинансирования плюс 1%, либо она же, но средневзвешенная за период сбережений и тоже плюс 1%. В первом случае выйдет 11%.

Пониженная ставка — один из главных плюсов такого варианта. К тому же, если у вас не хватает денег на первоначальный взнос для обычного кредита, что мешает копить ее на “стройсберегательном” депозите? С другой стороны, для тех, у кого уже есть некоторые накопления, такой вариант может быть слишком длительным. А ведь рынок не стоит на месте. Пока деньги заморожены во вкладе, ценовые колебания могут сильно ударить по вашим планам.

Впрочем, не исключено, что вскоре такой механизм может стать привлекательнее — готов проект указа о стройсбережениях. Пока условия предполагаются такие: накопления — 5—7 лет, собрать надо не менее 30% от стоимости жилья. Ставка по вкладу может составить 6% годовых, а по кредиту — не более чем на 3% выше.

Рассрочка от застройщика

Квартира в рассрочку под 0% — что может быть заманчивее? Таких предложений на рынке сейчас не очень много, но они есть. Сроки, как правило, небольшие — до 3 лет. Чем меньше период рассрочки, тем выгоднее цена квадратного метра. Если жилье покупаете с нуля, а доход не очень высок, в этом варианте вряд ли есть смысл. Но если для приобретения новой квартиры собираетесь продавать старую, рассрочка придется кстати. На первый взгляд. На деле же лучше заранее выяснить все детали и подсчитать, не будет ли выгоднее взять кредит с льготным периодом и возможностью досрочного погашения, заплатив за квадратный метр дешевле. Вадим Тачкин поясняет:

— Рассрочка от застройщика чем-то похожа на лизинг. Перехода права собственности не происходит: заключается договор безвозмездного найма, а человек выплачивает за несколько лет стоимость квартиры. При этом метр в таком случае обходится дороже, поскольку в его цену заложены определенные издержки. В частности, тот факт, что владельцем жилья остается юрлицо, подразумевает, что и налог на недвижимость, и коммунальные услуги оплачиваются по тарифам для юрлиц. Компенсировать же эти траты должен потенциальный покупатель. В случае с лизингом этот вопрос урегулировали, а для рассрочки — нет.

Трейд-ин

Трейд-ин — распространенный механизм при продаже автомобилей и смартфонов. Суть в том, что старая машина или аппарат берется в зачет при приобретении нового. В итоге покупателю нужно доложить только часть стоимости. На рынке недвижимости такие предложения тоже встречаются. Есть ли подводные камни? Вадим Тачкин говорит, что зачастую предложения по системе трейд-ин — всего-навсего маркетинговый ход:

— Порой под такой рекламой скрывается предложение о помощи в продаже старой квартиры, бронирование новой и, возможно, проживание в старой квартире какое-то время. Застройщик себе эту жилплощадь не оставляет и, как правило, ее реализацией не занимается.

Впрочем, есть и вполне реальные варианты. Например, одно из риелторских агентств готово принять старую квартиру в зачет при покупке жилья у конкретного застройщика. Возможен равнозначный обмен — если стоимость квартиры клиента идентична стоимости выбранного встречного варианта в новостройке. Либо передача недвижимости агентству в качестве частичного взноса — если стоимость объекта не ниже, чем цена выбранной квартиры. В компании заверяют, что оценка стоимости квартиры и ее юридическая проверка займут не более двух дней.

Правда, здесь тоже есть тонкие моменты. Вадим Тачкин поясняет, что даже если и встречается трейд-ин в классическом его понимании, то число таких сделок невелико:

— Во-первых, чтобы продавца заинтересовало жилье покупателя в счет оплаты приобретаемой им новостройки, такая квартира должна быть высоколиквидной. Во-вторых, цена на выкупаемый товар по системе трейд-ин будет предложена ниже среднерыночной. Если для автомобиля или мобильного телефона это вполне уместно, такие товары не относятся к товарам длительного пользования, их рыночная цена начинает плавно снижаться буквально на следующий день после их приобретения. В случае с жилой недвижимостью это не работает, дисконт в размере 15—20% от цены квартиры представляет собой достаточно внушительную сумму. Потребителю зачастую выгоднее самостоятельно реализовать имеющуюся недвижимость, арендовать жилье на время, пока строится новая квартира, и инвестировать вырученные с продажи деньги в новостройку. В целом хотя у нас и создана достаточная законодательная база для функционирования системы трейд-ин, пока еще не сформировались необходимые для ее полноценного запуска рыночные условия. Зачет старой квартиры в оплату новой эффективно работает, когда существует переизбыток предложения и возникает необходимость в дополнительном стимулировании покупательского спроса.

СЧИТАЛКА “НГ”

Однокомнатную квартиру недалеко от метро можно купить примерно за 50 тысяч долларов. Сделать в ней хороший ремонт — еще 20 тысяч. Сдавать такой вариант можно за 250 долларов. Окупится вложение примерно за 23 года — при этом квартира по-прежнему ваша, считайте, удвоите капитал.

Подсчитаем иначе: вложенная сумма в случае с покупкой недвижимости в год принесет около 3 тысяч долларов. Подоходный налог — фиксированная сумма, зависит от месторасположения жилья. Самый дорогой вариант — 32,5 рубля в месяц, за год 390 рублей, или 195 долларов. Итого — 2805 долларов. Валютный депозит на те же 70 тысяч долларов под 2,5% за год принесет 1540 долларов с учетом подоходного налога. Разница — почти в два раза.

Есть ли смысл вкладываться в недвижимость?

— Сегодня есть спрос на покупку жилья с целью последующей сдачи. Одни рассматривают это как наименее рискованный объект инвестирования. Другие покупают в расчете на то, что в будущем это жилье останется их детям — а пока они растут, жилплощадь будет работать и приносить доход. Если говорить о выборе квартиры под сдачу, здесь все зависит от суммы, которую человек готов вложить. Также важно определиться, будет жилье сдаваться постоянно или временно. В целом же нужно учитывать район, инфраструктуру, год постройки дома, количество комнат.

Если квартира расположена у метро, она более востребованна: на такие объекты арендатора не проблема найти даже в течение двух дней. Квартиру с хорошим ремонтом, мебелью и жилье в новостройке можно сдавать подороже. К примеру, в случае с однокомнатной квартирой это позволит увеличить цену на 50 и выше долларов.

Если финансы позволяют, можно присмотреться к элитному жилью. Сегодня в Минск приезжает немало иностранцев и с их стороны есть спрос на такие квартиры. Основные требования к подобному жилью — близость к центру города, наличие паркинга, консьержа.

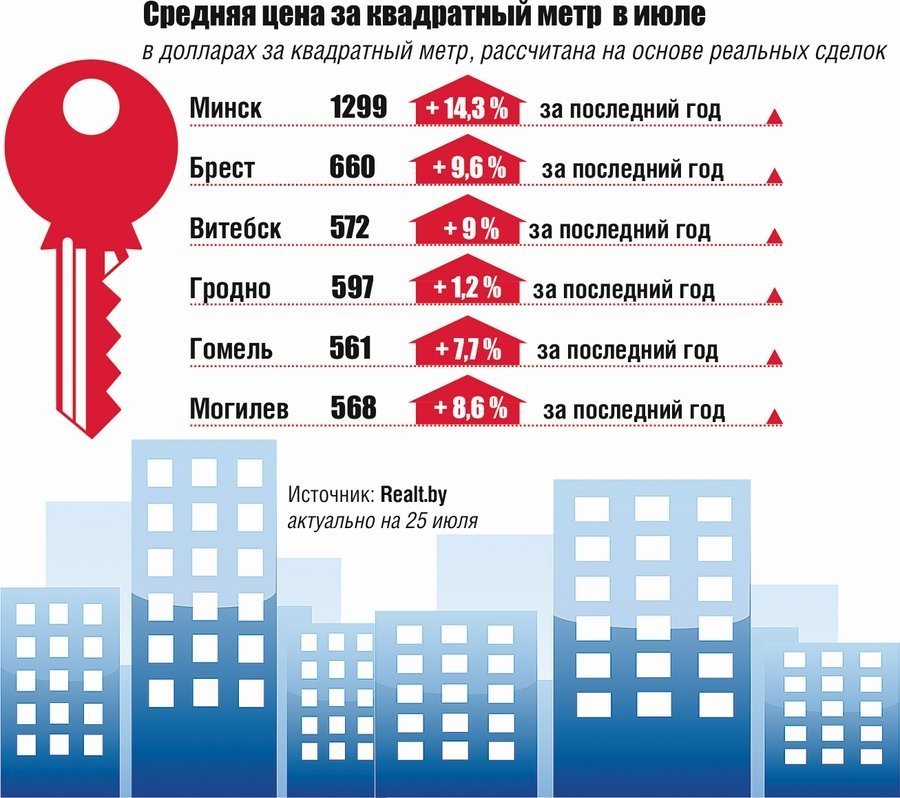

ЧТО ПРОИСХОДИТ НА РЫНКЕ НЕДВИЖИМОСТИ

В первом полугодии четко наметилась тенденция к росту цен — пусть и достаточно умеренному. Что происходит сейчас и чего ждать от второй половины года? Вадим Тачкин говорит:

— Сегодня рынок относительно стабилен. Можно сказать, что покупатели затаились: период отпусков, банки незначительно, но все же увеличили ставки по кредитам на недвижимость, ожидание запуска ипотечного кредитования — все это подталкивает многих потребителей отложить на осень свои планы по приобретению новостройки. Тем временем объектов становится больше. Увеличивается число проектов, учитывающих текущую платежеспособность граждан: растет доля жилья экономкласса. При этом по сравнению с предыдущими годами на рынке новостроек изменился структурный состав предложения: если раньше в основном покупатели выбирали квартиры в достраивающихся или почти построенных объектах, то сейчас вынуждены искать жилье в домах, находящихся на стадии строительства “котлован — нижние этажи”.

Фото БЕЛТА

gavrusheva@sb.by