— Дает знать о себе как финансовая безграмотность, так и негативный опыт взаимодействия с другими финансовыми учреждениями. Те времена, когда потребительский кредит можно было взять сразу, без справки о зарплате и поручителей, уже ушли навсегда. Сегодня банки требуют подтверждения официальных доходов даже для небольших кредитов, а изучением кредитной репутации клиентов занимаются специальные службы — это не всем нравится. Поэтому люди продолжают обращаться к посредникам, которые без документов и волокиты готовы предоставить займы, как говорится, здесь и сейчас. На каких условиях — это уже другой вопрос. Указ Президента № 325 в свое время запретил деятельность коммерческих организаций, предоставляющих займы без залога.

— Какие меры еще принимаются для наведения порядка на этом рынке?

— Согласно указу № 394 микрофинансовые организации ждет трансформация. Коммерческие микрофинансовые организации смогут предоставлять микрозаймы физическим лицам под залог движимого имущества. А некоммерческие (потребительские кооперативы, общества взаимного кредитования) — микрозаймы юридическим лицам, ремесленникам, самозанятым, фермерам и лицам, уплачивающим единый налог. Кооперативы станут такими, какими должны быть, то есть служить интересам своих пайщиков. За последние 5 лет кооперативы, которые, по сути, раньше выдавали займы без залога, действительно перепрофилировались на поддержку малого и среднего бизнеса. Теперь предоставлена возможность выдачи микрозаймов под залог движимого имущества юридическим лицам, в уставном фонде которых доля собственности государства составляет 50 и более процентов, оказывающим бытовые услуги населению и зарегистрированным в сельской местности. Такую возможность также получат организации, занимающиеся скупкой драгоценных металлов и камней для пополнения Государственного фонда. А вот фонды утратили возможность осуществлять микрофинансовую деятельность.

— Что еще меняется?

— Теперь сумма процентов не может превышать двукратную сумму займа, а размер неустойки по договору — половину суммы микрозайма (раньше — размер микрозайма). При заключении договора микрозайма, в котором должны указываться не только размер получаемых организацией процентов, но и их сумма, потребителю не могут быть навязаны какие-либо дополнительные услуги. Раньше отдельные микрофинансовые организации, имея ограничения по верхнему пределу ставок, пытались увеличить свою доходность и требовали заключения договора поручительства или заключения других видов гражданско-правовых сделок. Сейчас в новом указе предусмотрено право заемщика отказаться от подписания любого дополнительного договора с микрофинансовой организацией или третьим лицом. В этом случае микрофинансовая организация обязана предложить клиенту заем на такой же срок и сумму, но размер процентов может быть иным, однако не выше пределов, установленных Национальным банком. Нельзя также включать в договор микрозайма условия о том, что с заемщика взимаются повышенные проценты в случае неисполнения им условий договора. За исключением случаев, когда заем должен быть возвращен в тот же день, проценты в день предоставления денежных средств не взимаются. Появилась возможность и досудебного урегулирования споров: претензия потребителя должна быть рассмотрена в течение 10 рабочих дней, а ответ на нее предоставлен в письменном виде.

— Будет ли поставлен заслон практике, когда под видом договоров возвратного лизинга телефонов, смартфонов и бытовой техники граждане фактически брали деньги взаймы под грабительские проценты, не понимая сути заключаемых сделок?

— Такого рода микрозаймы никак не регулируются новым указом. Видимо, речь идет о ситуациях, когда в салонах-магазинах оформляется договор купли-продажи в рассрочку, а потом с так называемым кредитором заключается договор купли-продажи новой техники в полцены. Такие сделки регулируются Гражданским кодексом. Соглашаясь на эти условия, человек лишает себя защиты, предусмотренной указом. Поэтому хочется порекомендовать обращаться только в те организации, перечень которых размещен на сайте Национального банка в реестре микрофинансовых организаций. Только в таких случаях закон будет на стороне потребителей. Также со вступлением в силу Указа Президента № 394 предприятия, предоставляющие займы, должны будут в своей рекламе отражать в числе прочего сведения о нормативном правовом акте, в соответствии с которым они осуществляют такую деятельность. А предметом возвратного лизинга теперь смогут выступать только транспортные средства и жилые помещения.

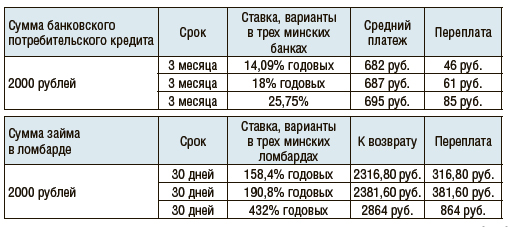

— Какие изменения произошли в правилах деятельности ломбардов?

— Прежде всего изменены подходы к формированию уставного фонда ломбардов. Теперь он должен быть сформирован путем внесения денежных средств в размере не менее минимального размера уставного фонда, установленного Нацбанком, — 50 тысяч рублей. Расширен и перечень видов деятельности для ломбардов. Теперь они смогут заниматься комиссионной торговлей, выкупом имущества для последующей продажи, регулярно предоставлять микрозаймы физическим лицам под залог транспортных средств без обязанности передачи предмета залога (транспортного средства). То есть авто теперь не нужно оставлять на стоянке ломбарда, а можно продолжать им пользоваться и выполнять обязательства по займу. Благодаря этому услуги могут подешеветь с учетом того, что не надо будет оплачивать стоянку. Ломбарды также могут теперь осуществлять хранение вещей и их приобретение с целью реализации. По сути, появятся комиссионные магазины и магазины товаров, бывших в употреблении. Для клиентов будет доступно несколько опций: продать свое имущество сразу в этот ломбард, получить заем под свое имущество (опция классического ломбарда) или оставить имущество на комиссионную продажу. И это очень хорошо, потому что у человека появляется выбор.

В ТЕМУ

Дмитрий Набздоров, начальник главного управления регулирования некредитных финансовых организаций Нацбанка:

— По ожиданиям, рынок микрофинансирования вырастет минимум в 1,5 раза. Речь идет не о количестве выданных микрозаймов, поскольку появляются новые возможности скупки и продажи имущества, будем говорить об общем финансировании физических лиц. Число организаций в реестре микрофинансовых организаций несколько сократилось (сейчас там 91 компания), однако динамику рынка не стоит оценивать исключительно с точки зрения количества юридических лиц. Более взвешенным показателем является количество точек предоставления микрозаймов вместе с предоставленными суммами и количеством договоров. По этим показателям при снижении на 10 процентов количества микрофинансовых организаций увеличилось на 15 единиц количество точек предоставления микрозаймов и на 20 процентов выросла общая сумма финансирования. Поэтому происходит укрупнение организаций для снижения издержек. Думаю, этот естественный процесс будет продолжаться. Но на качество рынка это будет влиять только положительно.

shamko@sb.by