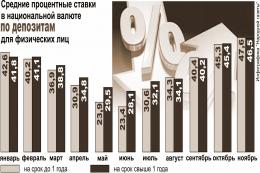

Максимальная ставка по кредитам в нынешнем году не будет превышать двух ставок рефинансирования

Постановление, обеспечивающее исполнение этого правила, вступило в силу еще в минувшем году, 12 декабря. “При выдаче потребительских кредитов, по которым годовая процентная ставка превышает двукратный размер ставки рефинансирования (на сегодня это 47 процентов годовых), банкам придется формировать специальный резерв на покрытие возможных убытков по активам, подверженным кредитному риску, — сообщили в Национальном банке. — Размер специального резерва должен будет составлять 100 процентов от общей суммы задолженности по соответствующим активам. Таким образом, предоставление потребительских кредитов по высоким процентным ставкам станет для банков экономически нецелесообразным”.

План по ограничению ставок по сверхдорогим кредитам председатель правления Национального банка Надежда Ермакова анонсировала еще осенью. “Зачастую небольшие коммерческие банки, которые работают в основном в розничном бизнесе, выдают кредиты населению за полчаса или за час без предоставления соответствующих документов или при наличии одного паспорта. Ставки по этим кредитам доходят до 130 процентов годовых, — объясняла глава Нацбанка. — Мы уже приняли постановление об ограничении выдачи таких кредитов”. Однако тогда планировалось, что изменения вступят в силу с 1 января 2014 года, но ограничить проценты решили раньше.

Выгоду от такого решения получат в первую очередь кредитополучатели. Тем не менее не стоит рассчитывать на то, что взять кредит будет просто. Процессу кредитования банкиры уделили в этом году особое внимание. Например, было принято решение, что в первом квартале этого года прирост кредитных портфелей банков не должен превышать 0,7 процента в среднем за месяц. Еще одним важным фактором станет ужесточение подходов к рефинансированию банков, то есть теперь финучреждениям придется рассчитывать на себя, и кредиты они будут выдавать в соответствии с имеющимися кредитными ресурсами. Как итог, вероятнее всего, объем выдачи кредитов снизится.

Не остался без внимания и вопрос с жилищными ссудами. Во втором полугодии 2013-го с ними наблюдались проблемы: банки постепенно приостанавливали их выдачу. В определенный момент на рынке остались преимущественно дорогие предложения. В нынешнем году правительство и Национальный банк будут стремиться решить вопрос доступности кредитов для населения. По словам Премьер-министра Беларуси Михаила Мясниковича, для тех, кто не пользуется господдержкой, но желает улучшить свои жилищные условия, из состоящих на учете нуждающихся, но не подпадающих под категорию льготников, планируется выделять кредиты под 16 процентов годовых, в том числе для многодетных семей — 12 процентов, а на селе — под 14 процентов годовых. Также премьер-министр отметил, что для активизации использования ипотеки требуется внесение изменений в Жилищный кодекс. Работа началась и в этом направлении: в правительстве уже приняли к исполнению предложения Нацбанка по подготовке необходимых документов.

В целом же предсказывать, какие ставки по кредитам ждут белорусов в нынешнем году, эксперты не берутся. “Все зависит от действий Национального банка, который пока дает достаточно противоречивые сигналы, — прокомментировал научный сотрудник Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук. — С одной стороны, в Национальном банке говорят, что полученная часть российского кредита никак не скажется на их политике и они будут продолжать реализовывать жесткую кредитно-денежную политику. В таком случае ждать существенного снижения ставок не приходится. Но по факту мы можем видеть и иные сигналы. В конце года были пополнены уставные фонды госбанков, а это может говорить о том, что вскоре оживится кредитование. Кроме того, заложенный Национальным банком показатель ставки рефинансирования свидетельствует о том, что при благоприятных условиях она будет снижаться. С учетом всех этих факторов определить точно, куда будут двигаться ставки по кредитам, очень сложно”.

В самом Национальном банке отмечают, что проценты будут зависеть от того, какая ситуация сложится в экономике. “Если экономика будет хорошо работать, если продукция будет не на склад ложиться, а продаваться, деньги будут возвращаться на предприятия. Тогда они смогут и кредиты обслуживать. В этом случае, конечно, будут снижаться процентные ставки, у предприятий будет меньше спрос на них”, — отметила Надежда Ермакова.