Перед банковской системой на четвертом Всебелорусском народном собрании поставлены крупные задачи. Президент призвал наращивать кредитование реального сектора экономики. Обеспечивать расширенное воспроизводство. Прежде всего в промышленности...

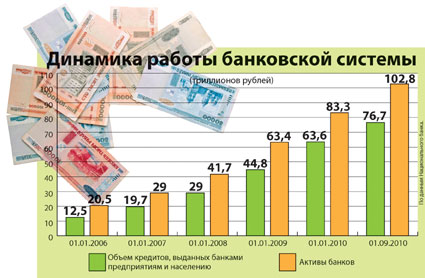

Судя по статистике последних лет, банки кредитуют производство очень активно. Интерес здесь взаимный: чем больше денег на инвестиции, модернизацию, тем перспективнее и платежеспособнее предприятия. А следовательно, тверже гарантии возврата займов, выше спрос на новые финансовые ресурсы. Растет производство, растет банковский капитал. Выигрывает общество. Это в теории. На практике есть нюансы. Поговоришь с банкирами — опасаются за своевременный возврат средств. Жалуются на проблемных заемщиков, которые со старыми долгами не рассчитались, а просят еще. Побеседуешь с промышленниками — услышишь другую правду: банки могли бы и поумерить аппетиты, высокие процентные ставки затрудняют развитие. Как совместить интересы финансистов и производственников?

К чести нашей банковской системы, кризис она пережила спокойно. Наши банки в отличие от американских, британских, швейцарских не лопались. «Потому что не занимались спекуляциями с ценными бумагами, часто «пустыми», а вкладывали деньги в реальный сектор экономики, в производство», — анализирует начальник управления информации Нацбанка Анатолий Дроздов. Впрочем, разумное поведение наших банков, признает собеседник, объясняется прежде всего сверхпривлекательностью операций на внутреннем рынке. «Зачем рисковать на сделках с сомнительными иностранными бумагами, когда можно хорошо заработать на кредитовании. Тем более, кредит в отличие от акций всегда подразумевает возвратность капитала. Предприятия гарантируют расчет залогом, собственностью», — резонно замечает А.Дроздов.

Никого не хочу обидеть, но в каком–то смысле наши банковские учреждения напоминают анимационного кота Василия, которого мало интересует «Таити», потому как и дома «неплохо кормят». В отличие от США и большинства стран ЕС, прибавляющих в год к своему ВВП по 1 — 2 процента, белорусская экономика в уходящей пятилетке развивалась стремительно, прогрессируя на 9 — 11 процентов ежегодно. Но и кредитные ставки у нас тоже гораздо выше, чем на Западе (не 4 — 5 процентов). Отмена административных ограничений — раньше, напомню, стоимость займа не могла превышать ставку рефинансирования Нацбанка более чем на 3 пункта — позволила нашим коммерческим банкам не просто заработать, а хорошо заработать. В кризисном 2009 году чистая прибыль ведущих игроков банковского рынка увеличилась на 40 — 50 процентов. С таким же итогом, полагает А.Дроздов, коммерческие учреждения закончат и этот год.

Порадуемся за банкиров. Но одновременно зададимся вопросом. Потянут ли наши предприятия существующие ставки, смогут ли они одновременно развиваться и гасить займы? Этот вопрос, оговорюсь, не относится к таким отраслям, как, например, материально–техническое снабжение и сбыт. Здесь рентабельность на уровне 40 процентов. С такой нормой прибыли можно погасить любой кредит. Если судить по данным Белстата, не стеснены в возможностях и связисты. Рентабельность отрасли на уровне 26,6 процента. Но что насчет промышленности? Здесь показатель рентабельности, по данным за январь — сентябрь, 10 процентов. В то же время средние ставки по краткосрочным кредитам в сентябре этого года были на уровне 12,6 процента (эта цифра включает в себя большой объем льготного кредитования, коммерческие ставки, конечно же, выше 12 процентов. — Прим. В.В.). «Чтобы обеспечивать расширенное воспроизводство, наши промпредприятия должны выйти на докризисный уровень рентабельности. Это 15 — 16 процентов в среднем по промышленности», — считает экономист Исследовательского центра ИПМ Дмитрий Крук. Как этого достичь? «Здесь два пути. Логично задействовать оба. Дать предприятиям возможность формировать реальные рыночные цены, не сдерживать этот процесс искусственными ограничениями, — моделирует ситуацию Д.Крук. — А второй, очевидно, в снижении затрат. Прежде всего энергоемкости — это краеугольный вопрос для нашей экономики».

Впрочем, есть и третий путь. На него указывает Анатолий Дроздов: в будущей пятилетке промпредприятия смогут заимствовать за рубежом по ставкам, выгоднее тех, что на внутреннем рынке. «В этом году Беларусь впервые разместила еврооблигации. Благодаря этому повысилась узнаваемость страны на мировых финансовых рынках. Вслед за Правительством размещать свои облигации за рубежом начнут и предприятия».

О возможном выходе наших предприятий на внешние финансовые рынки говорил в своем выступлении на Всебелорусском собрании Президент. Очевидно, открытие зарубежных источников финансирования повысит конкуренцию внутри страны. Сподвигнет нашу банковскую систему перестраиваться, работать гибче и эффективнее. В общем–то пора.