Законопроект о внесении изменений в Налоговый кодекс предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности.

Законопроект о внесении изменений в Налоговый кодекс предусматривает как новации по традиционным направлениям, так и изменения концептуального характера, которые касаются налогообложения предпринимательской деятельности.Традиционные направления

Среди традиционных направлений — индексация ставок налогов в целях их адаптации к инфляционным процессам. Отдельный блок касается мер фискальной направленности. Это вызвано необходимостью консолидации доходов бюджетов на уровне снижающейся централизации доходов, которая обусловлена и внешней конъюнктурой, в первую очередь влиянием российского налогового маневра, а также необходимостью финансирования ряда расходов, в частности по противодействию коронавирусной инфекции. В законопроекте предусмотрены отмена отдельных налоговых льгот и предоставление права местным Советам депутатов повышать стандартную ставку налога на прибыль в пределах двух процентных пунктов с направлением полученных средств на реализацию инфраструктурных проектов, а также увеличение ставки подоходного налога до 20 процентов в отношении сумм превышения расходов граждан над их доходами.Повышенная ставка подоходного налога будет применяться:

♦ в отношении заработной платы в конвертах, полученной физическими лицами с 1 января 2022 г.;

♦ доходов, исчисленных в соответствии с законодательством налоговым органом исходя из сумм превышения расходов над доходами, на основании актов камеральных проверок, составленных начиная с 1 января 2022 г.;

♦ при установлении контролирующим органом факта регистрации суммы дохода в виде выигрыша (возвращенных несыгравших ставок) на физическое лицо, которому фактически выплата (перевод, перечисление) выигрыша (возвращенных несыгравших ставок) не осуществлялась.

Базовые меры фискального характера:

♦ Индексация ставок налогов, установленных в белорусских рублях, а также ставок акцизов на алкогольную продукцию.

♦ Увеличение ставок акцизов на табачные изделия.

♦ Введение акцизов на жидкости для электронных систем курения и нетабачную никотиносодержащую продукцию.

Дополнительные меры налоговой консолидации на 2022 г.:

♦ Введение НДС при электронной продаже товаров (с 1 июля 2022 г.).

♦ Увеличение ставок акцизов на пиво в размере 50 процентов от прогнозного уровня инфляции.

♦ Отмена льготы по налогу на недвижимость в отношении квартир с сохранением льгот для пенсионеров, многодетных, инвалидов.

♦ Предоставление Советам депутатов права увеличивать ставку налога на прибыль, уплачиваемого в местные бюджеты, в пределах двух процентных пунктов.

♦ Введение повышенных ставок земельного налога и (или) арендной платы за земельные участки, находящиеся в государственной собственности, по истечении трехлетнего периода строительства (с 1 января 2023 г.).

Оптимизация налоговых льгот на 2022 г.:

♦ Отмена льгот.

♦ Освобождение:

— от налога на добавленную стоимость оборотов по реализации товаров собственного производства по договору международного лизинга за пределы РБ с правом выкупа;

— от подоходного налога доходов, полученных от реализации товаров (работ, услуг) на объектах придорожного сервиса индивидуальными предпринимателями.

Изменения для владельцев квартир

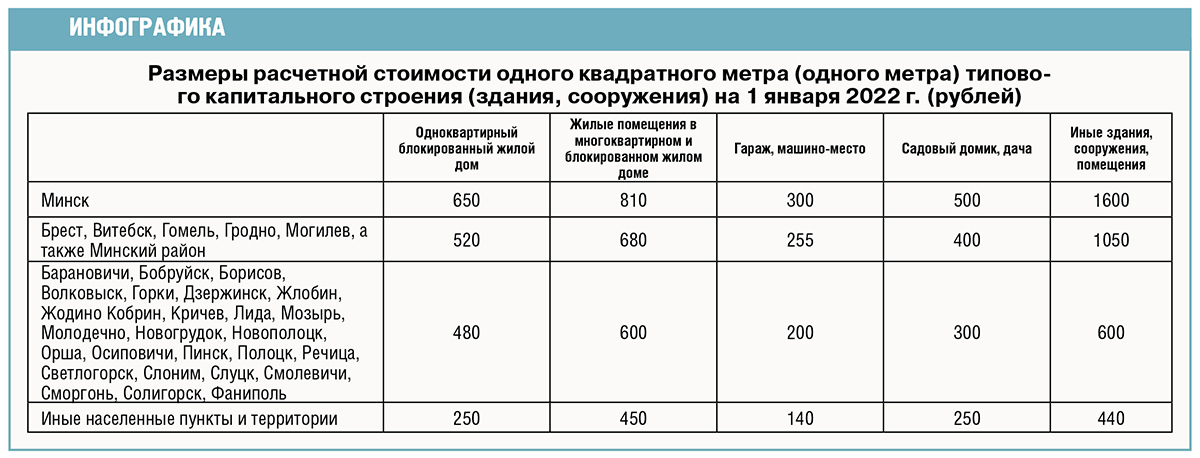

Одно из основных изменений — отмена налоговой льготы в отношении квартир в многоквартирных жилых домах. Цель этого нововведения — уравнять условия налогообложения граждан, которые являются владельцами индивидуального жилья, а также повысить ресурсную базу местных бюджетов. Подлежащая к уплате сумма налога на недвижимость в отношении жилых помещений определяется исходя из расчетной стоимости одного квадратного метра типового капитального строения (здания, сооружения) на 1 января, общей площади жилого помещения и ставки налога в размере 0,1 процента. Расчетная стоимость будет дифференцирована по городам, а также по типам квартир (смотрите таблицу).

Так, например, при реализации указанных подходов налог на недвижимость на стандартную квартиру площадью 60 квадратных метров в год составит от 27 рублей в районных центрах до 48,6 рубля в Минске, что сопоставимо с налоговой нагрузкой на владельцев жилых домов.

Для упрощения администрирования физические лица будут производить уплату налога на недвижимость за 2022 год в следующем порядке:

♦ не позднее 15 ноября 2022 года — авансовый платеж по налогу на недвижимость на основании извещения налогового органа, вручаемого плательщику — физическому лицу не позднее 1 сентября 2022 г. Авансовый платеж уплачивается в размере 50 процентов исчисленных за 2022 год сумм налога;

♦ не позднее 15 ноября 2023 года — доплата налога на недвижимость на основании извещения налогового органа, вручаемого не позднее 1 сентября 2023 г.

Изменения для самозанятых

Основные изменения касаются самозанятых граждан. Предлагается значительно расширить возможности для деятельности в данной форме. Такое расширение произойдет с 2023 года. Предполагается, что будет реализован заявительный принцип. Будут определены виды деятельности, которыми самозанятые не смогут заниматься, а остальные виды — разрешены. Эта деятельность должна осуществляться без привлечения наемных работников. В планах — разработка цифрового мобильного приложения для самозанятых. Оно предназначено для регистрации и уплаты всех налоговых обязательств.

Действующий порядок налогообложения:

♦ Единый налог.

♦ Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

♦ Сбор за осуществление ремесленной деятельности.

С 1 января 2022 г.:

♦ Единый налог по расширенному перечню видов деятельности.

♦ Ремесленный сбор (62 рубля в год).

♦ Сбор в сфере агроэкотуризма (31 рубль в месяц за каждую агроусадьбу).

С 1 января 2023 г.:

♦ Налог на профессиональный доход в процентах от выручки, включая платежи в ФСЗН, на основании цифровой платформы (кроме субъектов агроэкотуризма).

♦ Ремесленный сбор (62 рубля в год) в качестве альтернативы налогу на профессиональный доход для лиц, осуществляющих ремесленную деятельность.

С 1 января 2024 г.:

♦ Налог на профессиональный доход в процентах от выручки, включая платежи в ФСЗН, на основании цифровой платформы (для всех категорий самозанятых).

♦ Ремесленный сбор (62 рубля в год) в качестве альтернативы налогу на профессиональный доход для лиц, осуществляющих ремесленную деятельность.

Преимущества осуществления деятельности в качестве самозанятого:

♦ Осуществление любых видов деятельности, кроме прямо запрещенных законодательством.

♦ Возможность совмещения деятельности в качестве самозанятого с работой по найму, ведением предпринимательской деятельности в качестве субъекта хозяйствования.

♦ Регистрация деятельности и взаимодействие с налоговым органом онлайн.

♦ Простой режим налогообложения с уплатой налога в процентах от выручки без ведения налогового учета и предоставления налоговой отчетности.

♦ Автоматическое участие в системе государственного социального страхования.

♦ Автоматическое исчисление в мобильном приложении суммы налога и возможность его уплаты через мобильное приложение.

♦ Прием средств платежа посредством мобильного приложения без применения кассового оборудования платежных терминалов.

♦ Для самозанятых граждан с 2022 года предусмотрено расширение перечня видов деятельности с сохранением возможности уплаты единого налога для индивидуальных предпринимателей и иных физических лиц (единый налог).

В перечень видов деятельности дополнительно включены:

♦ ландшафтное проектирование;

♦ курьерская деятельность (по доставке товаров, посылок, пакетов);

♦ чистка салонов транспортных средств;

♦ содержание могил и уход за ними;

♦ аренда, прокат развлекательного и спортивного оборудования (велосипеды, коньки, туристическое снаряжение и пр.).

Изменения для бизнеса

Проектом Налогового кодекса предусмотрен ряд мер, направленных на стимулирование деловой активности. Прежде всего это касается расширения возможностей по применению инвестиционного налогового вычета, а также увеличения его размеров. Предусмотрены меры по упрощению налогового администрирования, прежде всего они связаны с цифровизацией административных процедур. Отдельный блок касается системных изменений по налогообложению предпринимательской деятельности.С 2022 года предусмотрены сокращение перечня видов деятельности, облагаемых единым налогом, и запрет на применение УСН при оказании услуг (за исключением индивидуальных предпринимателей, оказывающих услуги в сфере туристической деятельности, здравоохранения, сухопутного транспорта, общественного питания, деятельности по техническому обслуживанию и ремонту автомобилей и (или) мотоциклов).

Предлагается исключить применение единого налога при:

♦ реализации дополнительных жилищно-коммунальных услуг;

♦ осуществлении дистанционной торговли товарами;

♦ осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта;

♦ осуществлении общественного питания.

С 2023 года для индивидуальных предпринимателей будет установлен единый режим налогообложения с уплатой подоходного налога от разницы между доходами и расходами с возможностью осуществления отдельных видов деятельности и найма до трех работников.

Для микроорганизаций в рамках применения упрощенной системы налогообложения с 2022 года отменяется уплата НДС, корректируются критерии применения данного режима (валовая выручка в сумме 2,15 млн рублей в год, численность работников не более 50 человек), единая ставка налога устанавливается в размере 6 процентов.

Индивидуальные предприниматели

Действующий порядок налогообложения:♦ Общий порядок налогообложения с уплатой подоходного налога по ставке 16 процентов и обязательной уплатой НДС при превышении выручки и доходов от сдачи в аренду — 465 255 рублей.

♦ УСН с уплатой или без уплаты НДС.

Единый критерий применения УСН: выручка не более 465 255 рублей.

♦ Единый налог.

С 1 января 2022 года:

♦ Общий порядок налогообложения по действующим условиям.

♦ УСН (за исключением сферы услуг, не включающей отдельные виды деятельности), ставка 6 процентов.

♦ Критерий применения УСН: выручка — 460 тысяч рублей.

♦ Единый налог по сокращенному перечню видов деятельности.

С 1 января 2023 г.:

♦ Общий порядок налогообложения с уплатой подоходного налога по ставке, соответствующей ставке налога на прибыль, и обязательной уплатой НДС при достижении критерия.

♦ Запрет на применение УСН.

♦ Отмена единого налога.

С 1 января 2024 года — без изменений.

В Минфине отмечают, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета.

В Минфине отмечают, что совокупность всех предложений позволит четко разграничить состав субъектов предпринимательства, сохранить понятные и простые условия для бизнеса, а также повысить уровень участия граждан в формировании доходов бюджета.Малые предприятия и микроорганизации

Действующий порядок налогообложения:♦ Общий порядок налогообложения.

♦ УСН с уплатой или без уплаты НДС.

Критерии применения УСН:

с уплатой НДС (ставка 3 процента) — 100 человек, выручка не более 2 159 235 рублей;

без уплаты НДС (ставка 5 процентов) — 50 человек, выручка не более 1 481 522 рублей.

С 1 января 2022 г.:

♦ Общий порядок налогообложения.

♦ УСН без уплаты НДС (ставка 6 процентов).

Критерии применения УСН: 50 человек, выручка — 2,15 млн рублей.

С 1 января 2023 года — без изменений.

sichevich@sb.by

По данным Министерства финансов Республики Беларусь.