Кредит за 5 минут, без поручителей, на выгодных условиях... Эти аргументы зачастую становятся решающими, чтобы сделать дорогостоящую покупку. С момента, когда в нашей стране появилось потребительское кредитование, эта услуга для многих стала палочкой–выручалочкой. Однако «палочка» эта о двух концах. Ведь не секрет, что, оставив накопительство в прошлом, все больше людей сегодня живут не по средствам. Не успев погасить один кредит, берут второй, третий... Не вполне осознавая при этом бремя финансовой нагрузки, которое ложится на их бюджет. И в результате оказываются по уши в долгах. Что делать, если проценты тикают, а платить нечем?

Фото Александра КУЛЕВСКОГО.

— Мой совет: если вы чувствуете, что следующий платеж уже не вытянете, сразу обращайтесь в банк, — говорит Сергей Коваль, начальник отдела по работе с проблемной задолженностью ОАО «Белгазпромбанк». — Ситуации бывают разные. Например, уменьшились доходы, жена ушла в декрет. Конечно, это не причины, чтобы приостановить начисление процентов по кредиту. Но можно подобрать другой кредитный продукт на оставшуюся сумму задолженности. Если не допускались длительные просрочки, то в большинстве случаев может быть предоставлен новый кредит. Что изменится? Во–первых, часть долга уже выплачена. Во–вторых, сейчас по сравнению даже с началом года процентные ставки упали. И соответственно срок погашения нового кредита в сумме, равной остатку задолженности по ранее выданному, составит 3 года. Значит, и ежемесячная платежная нагрузка будет меньше.

А если человек вообще потерял работу? Есть такое понятие, как кредитные каникулы, говорит Сергей Коваль: банк может предоставить отсрочку по платежу по основному долгу сроком до трех месяцев, правда, проценты все равно придется гасить. Однако тут нужно учитывать, что по истечении каникул платежная нагрузка возрастет — неоплаченная сумма по основному долгу распределится на оставшиеся месяцы погашения кредита. Выгодно ли это? Если кредитополучатель не уверен, что за это время сможет поправить свое финансовое положение, то лучше не ждать. А, скажем, переодолжить необходимую сумму либо продать какое–то имущество. Добровольно или уже в рамках исполнительного производства, если банк приступил к процедуре принудительного взыскания долга. Второй вариант гораздо дороже. Ведь это плюс госпошлина — до 5% от взыскиваемой суммы, 10% — судебному исполнителю, 10% — реализующей организации. В итоге можно остаться без имущества и с долгом перед банком.

А если человек вообще потерял работу? Есть такое понятие, как кредитные каникулы, говорит Сергей Коваль: банк может предоставить отсрочку по платежу по основному долгу сроком до трех месяцев, правда, проценты все равно придется гасить. Однако тут нужно учитывать, что по истечении каникул платежная нагрузка возрастет — неоплаченная сумма по основному долгу распределится на оставшиеся месяцы погашения кредита. Выгодно ли это? Если кредитополучатель не уверен, что за это время сможет поправить свое финансовое положение, то лучше не ждать. А, скажем, переодолжить необходимую сумму либо продать какое–то имущество. Добровольно или уже в рамках исполнительного производства, если банк приступил к процедуре принудительного взыскания долга. Второй вариант гораздо дороже. Ведь это плюс госпошлина — до 5% от взыскиваемой суммы, 10% — судебному исполнителю, 10% — реализующей организации. В итоге можно остаться без имущества и с долгом перед банком.Увы, за прошедшие 7 лет с момента основания в банке отдела по борьбе с просроченной задолженностью мало кто из должников услышал эти доводы своевременно. Приходят, просят, пишут письма уже при наличии длительной просрочки. Но тогда рефинансирование или реструктуризация кредита по закону не предусмотрены...

Некоторые же специально откладывают решение вопроса... до суда. И очень удивляются, когда на пороге появляются судебные исполнители. Дело в том, что с развитием массового рыночного кредитования нагрузка на суды по взысканию задолженности возросла в геометрической прогрессии. И с 2011 года сама эта процедура изменилась. Сейчас по некоторым кредитам, например, кредиту без залога, задолженность взыскивается путем совершения исполнительной надписи у нотариуса: готовится заявление нотариусу с расчетом кредитной задолженности, оплачивается госпошлина, и после получения нотариальной надписи возбуждается исполнительное производство в отделе принудительного исполнения. Тогда к делу приступают судебные исполнители.

Есть, конечно, и люди без имущества (процедуры объявления физлица банкротом, как в России, в нашей стране пока нет). Говорят, мол, делайте, что хотите, за душой у меня ничего не имеется. И соответственно в рамках исполнительного производства ничего не платят. Что тогда? Должников лишают водительского удостоверения, права на ведение охоты, закрывается для них выезд за пределы страны... Все в рамках законодательства. При этом они остаются в поле зрения банков. Да и на работу рано или поздно все же устраиваются.

Но все это уже следствие. А вот одна из причин, почему попадают в долговой капкан, низкая финансовая грамотность населения, считает Сергей Коваль. Хотя аксиома: нужно стараться избегать спонтанных покупок. Не думать только о доступных кредитах и возможности приобрести товар в рассрочку, а научиться правильно соизмерять свои доходы и расходы. Просто сесть и все спокойно подсчитать. Учтя так называемые обязательные платежи: коммунальные, на содержание детей, продукты, одежду, обслуживание автомобиля... Но, бывает, потребительские соблазны буквально застят глаза. Отрезвление, конечно, приходит. Но за него тогда надо платить двойную цену.

Штрихи к проблеме

Находятся люди, которые приносят в банк заведомо ложные справки о доходах. Зачастую оформленные от имени реальных фирм за немалые деньги. Стоимость услуг мошенников по подделке документов доходит до 35% от суммы предоставляемого кредита. И ведь многие даже не задумываются, что из–за такой справки рискуют не только испортить свою кредитную историю, но и стать фигурантом уголовного дела. Предоставление заведомо ложного документа о доходах — это статья 380 УК. Заметьте, это не гражданско–правовые отношения, как думают многие должники. За 12 месяцев только Белгазпромбанк передал в органы внутренних дел свыше 50 заявлений по фактам подачи поддельных справок для получения кредита. Скажем, одна девушка по фальшивой справке получила в банке 20 млн неденоминированных рублей кредита. Около 7 млн сразу отдала за поддельный документ, а на остальные купила новый телефон и отпраздновала день рождения. Когда же пришло время первого платежа, объяснила: денег нет. После обращения банка в милицию факт приобретения поддельной справки о доходах был доказан. Итог — немалый штраф в соответствии с приговором суда.

Один случай, рассказывает Сергей Коваль, был вовсе беспрецедентный. Компания выдавала справки о доходах людям, чтобы те брали кредиты на свое имя для нее. Мол, вы нам отдаете карточку с деньгами, а мы будем погашать основной долг и проценты плюс платить вам энную сумму. И работало. Обманули так десятки людей: и молодых, и пенсионеров. Проблема в том, что кредитный договор подписывали–то они и распорядились кредитом, как посчитали нужным (а именно: передали обманщикам). Вот и пришлось отвечать по своим обязательствам перед банком. Часть сразу долг погасила, а дела еще примерно 20 человек переданы в правоохранительные органы.

Компетентно

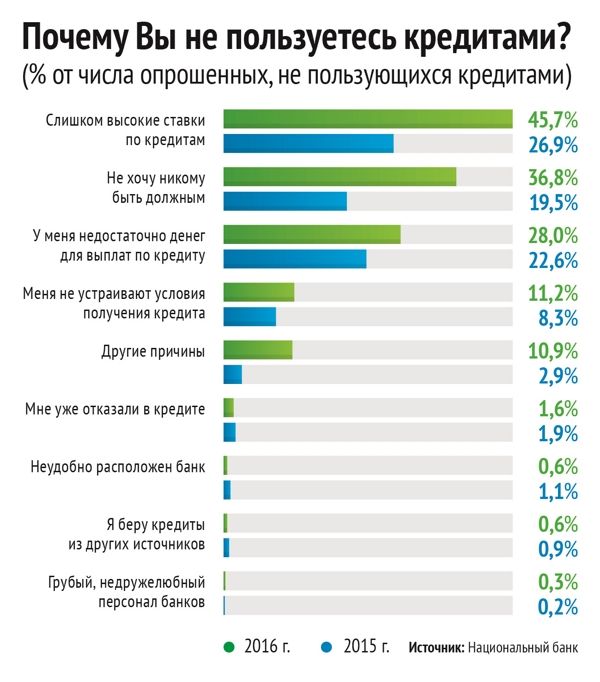

По результатам исследования, проведенного Институтом социологии НАН по заказу Национального банка, среди причин, которые чаще всего побуждают людей отказаться от кредита, — слишком высокие ставки (45,7%), нежелание кому–то быть должным (36,8%), нехватка денег для выплаты по кредитным обязательствам (28%). Причем последний аргумент чаще всего называют респонденты в возрасте 16 — 24 лет: более 35% из них не пользуются кредитами именно по этой причине. А нежелание ходить в должниках чаще всего отмечают люди старше 60.

dekola@mail.ru

Советская Белоруссия № 229 (25111). Вторник, 29 ноября 2016